El día martes 31 de marzo, el Gobierno presentó (y ayer miércoles el Senado aprobó) el anunciado proyecto de ley de creación del denominado “Fondo Solidario COVID-19” (“el Fondo”), con el objeto de hacer frente a las erogaciones que está teniendo el Estado para combatir la pandemia del coronavirus.

Entre varias fuentes de financiamiento del Fondo, se prevé la creación de dos (2) nuevos impuestos.

Uno de ellos (el denominado “Impuesto Emergencia Sanitaria COVID-19”) recaería sobre funcionarios públicos y demás personas físicas que prestaren servicios personales a organismos del Estado, personas públicas no estatales y entidades de propiedad mayoritariamente estatal. El otro impuesto sería un “Adicional al Impuesto de Asistencia a la Seguridad Social” que gravaría las jubilaciones, pensiones y prestaciones de pasividad similares.

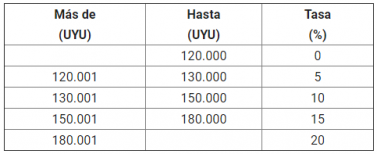

Las escalas y tasas aplicables serán las mismas para uno y otro impuesto:

Las remuneraciones correspondientes a determinados cargos (cargos políticos y de particular confianza) y determinadas prestaciones (ej. subsidios de quienes hayan ocupado cargos políticos o de particular confianza) se gravarían a la alícuota máxima del 20% .

Como resultado de la aplicación de dichos impuestos, en ningún caso los sueldos y honorarios serán inferiores a UYU 80.000, y las jubilaciones y pensiones tampoco serán inferiores a UYU 100.000.

Estos impuestos serían transitorios, y se aplicarían sobre los ingresos correspondientes a los meses de abril y mayo, facultándose al Poder Ejecutivo a prorrogar su aplicación por un período máximo de dos (2) meses.

Por Domingo Pereira y Guzmán Ramírez

Ver Perfil

Opinión

Fores

opinión

ver todosNegri & Pueyrredón Abogados

Kabas & Martorell

elDial.com

detrás del traje

Nos apoyan