Texto corto:

El 2 de enero de 2026, se promulgó la Ley N° 27.779 (denominada “Ley de Inocencia Fiscal” [https://www.boletinoficial.gob.ar/detalleAviso/primera/337029/20260102]), que contiene un paquete de reforma a varias leyes de contenido fiscal, entre las que se encuentra la Ley N° 11.683 de Procedimiento Tributario. Entre las reformas se destaca el incremento de los montos mínimos de las sanciones administrativas y la modificación al régimen de prescripción. Estos últimos cambios, especialmente, generan hoy un alto grado de incertidumbre en una materia que, a nivel nacional, se consideraba pacífica.

Texto largo:

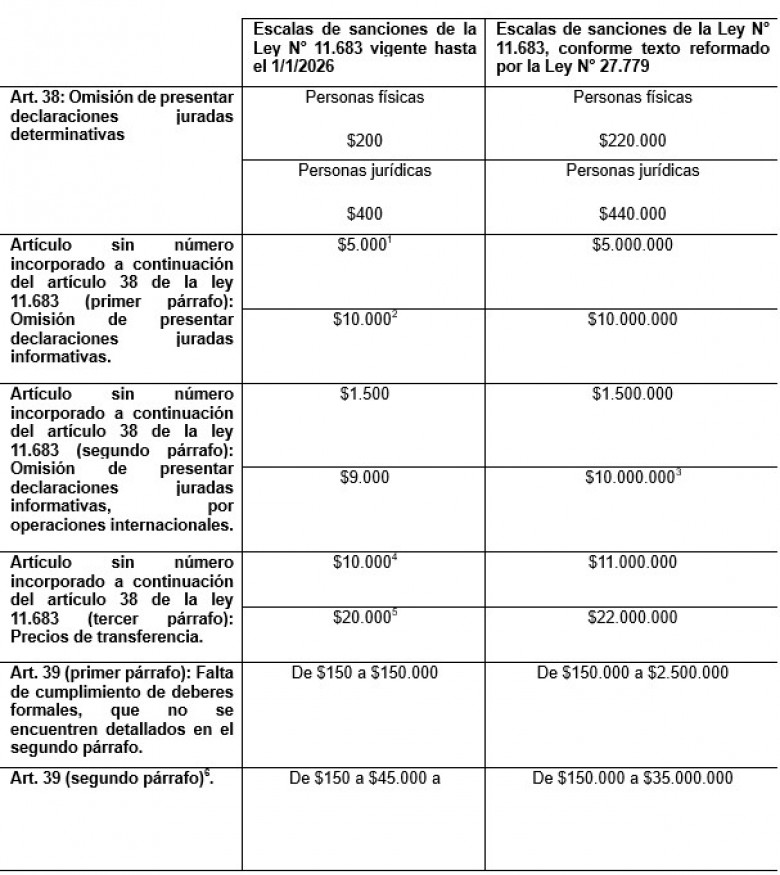

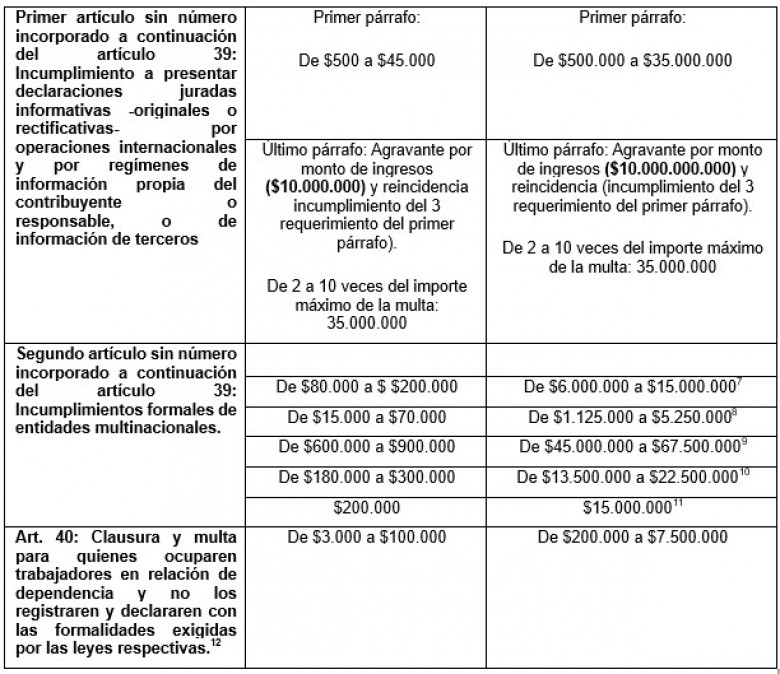

Con la publicación en el Boletín Oficial de la Ley de Inocencia Fiscal, efectuada el 2 de enero de 2026, entraron en vigencia las modificaciones a la Ley de Procedimiento Tributario, entre las cuales se encuentran los incrementos de los montos mínimos de las sanciones formales, que quedan establecidos de la siguiente forma:

En relación al incremento de los montos de las sanciones, antes detallados, si bien es plausible la actualización efectuada por la reforma, cabe destacar que, ni la norma, ni el debate parlamentario, ni sus antecedentes mencionan cuál fue el parámetro de cálculo para su modificación, hecho que hubiera sido aconsejable a fin de dotar de fundamentos y certeza a los incrementos.

También hubiera sido deseable fijar los montos de multas actualizados, discriminando, dentro de los sujetos empresa, según la envergadura de la operatoria. No existen dudas de que las sanciones formales hasta la reforma no resultaban intimidantes para ningún contribuyente. A los contribuyentes les resultaba infinitamente más “económico” pagar la multa que contratar a un profesional para contestar un sumario o apelar una sanción. Sin embargo, no es lo mismo el incumplimiento de un pequeño contribuyente que el eventual incumplimiento de una gran empresa multinacional.

Por otra parte, la Ley de Inocencia Fiscal también modificó el capítulo de prescripción de las acciones y poderes del Fisco para determinar y exigir el pago de los impuestos regidos por la Ley N° 11.683, así como para aplicar y hacer efectivas las multas y clausuras en ella previstas.

Lo más relevante de esta modificación es la introducción en el art. 56 de la de Ley Procedimiento Tributario, del concepto de “contribuyente cumplidor” para los cuales podría reducirse el plazo de prescripción de 5 a 3 años.

Con el mismo espíritu que inspira el Régimen Simplificado del Capítulo III, la reforma introduce el concepto del contribuyente cumplidor para beneficiarlo.

En este sentido, el plazo de prescripción sólo se reducirá si el contribuyente inscripto cumpliera en término con la presentación de las declaraciones juradas correspondientes o, en su caso, regularizara la diferencia de impuesto resultante, siempre que el organismo recaudador no impugnara la declaración jurada presentada, por detectar una discrepancia significativa entre la información declarada y la información disponible en sus sistemas o proporcionada por terceros.

La discrepancia significativa, que imposibilitará la reducción del plazo de prescripción, se configurará cuando se verifique alguna de las condiciones estipuladas en el artículo sin número agregado a continuación del art. 56 de la Ley N° 11.683. Esto es:

- Cuando la impugnación efectuada por el Fisco determine un incremento de los saldos de impuestos a su favor o una reducción de los quebrantos impositivos o de los saldos a favor de los contribuyentes o responsables, por un porcentaje no inferior al 15% respecto de lo declarado el contribuyente.

- Cuando la diferencia entre el impuesto declarado y el impuesto resultante de la impugnación realizada por el Fisco supere la suma fijada en el artículo 1° del Régimen Penal Tributario, establecido por el título IX de la ley 27.430 (que hoy asciende a $100.000.000).

- De la impugnación realizada por el organismo recaudador con motivo de la utilización de facturas y otros documentos apócrifos, resulte un incremento del saldo de impuesto a favor del Fisco o una reducción de los quebrantos impositivos o de los saldos a favor de los contribuyentes o responsables.

De lo expuesto hasta aquí, surgen varios interrogantes que deberían ser aclarados por la reglamentación. Sin embargo, entendemos que la interpretación que correspondería aplicar a las normas antes detalladas es que el plazo de prescripción para aquellos contribuyentes que presentan en tiempo y forma sus declaraciones juradas y efectúen el pago en término, es de 3 años.

En estos términos, para los “contribuyentes cumplidores” el plazo de prescripción es de tres años y sólo si el Fisco impugna las declaraciones juradas y determina de oficio una deuda que contenga una discrepancia significativa, dentro del plazo de los 3 años, podría extenderse a 5 años el plazo de prescripción.

Una interpretación diferente de la anterior llevaría a concluir en que el plazo de 3 años nunca llegaría a aplicarse, pues si el contribuyente debe esperar cinco años para saber si puede ser o no considerado contribuyente cumplidor, en la práctica, el beneficio de la prescripción abreviada devendría abstracto. De todas maneras, como decimos ésta es la interpretación razonable no confirmada aún por las normas reglamentarias.

Adicionalmente, se destaca que la reducción del plazo de prescripción opera de forma independiente para cada tributo, dependiendo de la presentación y pago de cada declaración jurada se efectúe en tiempo y forma. Por lo cual, si -por ejemplo- un contribuyente presenta y abona en tiempo y forma su declaración jurada de ganancias, la prescripción será de tres años, pero si no cumpliera con las del Impuesto al Valor Agregado, en ese caso el pazo será de cinco años.

No hace falta señalar que, el cómputo de la prescripción diversificado y dependiente de un hecho incierto y subjetivo -como es el eventual ajuste que pudiere efectuar el Fisco- no parecería ayudar a la claridad y certeza que debería gozar un instituto como el de la prescripción.

Por el momento, la forma en que se aplicará el nuevo régimen de prescripción no resulta claro y dependerá en gran medida, no sólo de la reglamentación que se dicte, sino también de los criterios interpretativos que asuma el Fisco, lo que podrá derivar en un incremento de la litigiosidad en una materia que hasta ahora no presentaba conflicto a nivel nacional, como es la prescripción.

En este sentido, si bien la reforma pretendía incentivar al contribuyente que cumplía espontáneamente o que se “allanaba” inmediatamente al criterio fiscal abonando el impuesto reclamado sin discusión, surgen muchas dudas en cuanto a la forma de cómputo de los plazos de prescripción, teniendo en cuenta que no brinda certeza alguna.

Lo esperado y deseado hubiera sido una efectiva reducción de los plazos de prescripción, la cual, como es sabido, al computarse a partir del 1° de enero del año siguiente a la presentación de la declaración jurada y mantener diversos plazos de suspensión e interrupción de esos plazos, en los hechos, nunca es de cinco años -ni de tres- sino que puede extenderse hasta siete años o cinco años -si se tratare de un “contribuyente cumplidor”-, dependiendo el caso.

Ver Perfil

Citas

[1] Omisión de presentar declaraciones juradas informativas -propias o de terceros- dentro de los plazos generales fijados para cada obligación, establecidos por resolución general de ARCA.

[2] Cuando se trate de sociedades, empresas, fideicomisos, asociaciones o entidades de cualquier clase constituidas en el país, o de establecimientos organizados en forma de empresas estables -de cualquier naturaleza u objeto- pertenecientes a personas de existencia física o ideal domiciliadas, constituidas o radicadas en el exterior.

[3] Se eleva el monto de $1.500.000 a $10.000.000 cuando se trate de sociedades, empresas, fideicomisos, asociaciones o entidades de cualquier clase constituidas en el país, o de establecimientos organizados en forma de empresas estables —de cualquier naturaleza u objeto— pertenecientes a personas de existencia física o ideal domiciliadas, constituidas o radicadas en el exterior.

[4] Cuando las operaciones sean celebradas entre personas físicas, empresas o explotaciones unipersonales, sociedades locales, fideicomisos o establecimientos estables ubicados en el país con personas físicas, jurídicas o cualquier otro tipo de entidad domiciliada, constituida o ubicada en el exterior.

[5] Cuando las operaciones sean celebradas por sociedades, fideicomisos, asociaciones o entidades de cualquier clase constituidas en el país o de establecimientos organizados en forma de empresas estables -de cualquier naturaleza u objeto- pertenecientes a personas de existencia física o ideal domiciliadas, constituidas o radicadas en el exterior.

[6] Dentro del segundo párrafo del art. 39 de la Ley N° 11.683 se encuentra:

-Las infracciones relacionadas al umplimiento de las normas referentes al domicilio fiscal;

-La resistencia a la fiscalización por parte del contribuyente o responsable;

-La omisión de proporcionar datos requeridos por la Administración Federal de Ingresos Públicos para el control de las operaciones internacionales;

-La falta de conservación de los comprobantes y elementos justificativos de los precios pactados en operaciones internacionales.

[7] La escala se aplica a los siguientes casos:

- Omitir informar, en los plazos establecidos por la norma, la pertenencia a uno o más grupos de Entidades Multinacionales cuyos ingresos consolidados anuales totales de cada grupo sean iguales o superiores a los establecidos por la ARCA y de informar los datos identificatorios de la última entidad controlante del o los grupos multinacionales a los que pertenece;

- Omitir informar los datos identificatorios del sujeto informante designado para la presentación del Informe País por País, indicando si este actúa en calidad de última entidad controlante, entidad sustituta o entidad integrante del o los grupos multinacionales;

- Omitir informar la presentación del Informe País por País por parte de la entidad informante designada en la jurisdicción fiscal del exterior que corresponda.

[8] La escala se aplica a la omisión de informar la pertenencia a uno o más grupos de Entidades Multinacionales cuyos ingresos consolidados anuales totales de cada grupo sean inferiores a los establecidos por la ARCA.

[9] Aplicable a la omisión de presentar el Informe País por País o su presentación extemporánea, parcial, incompleta o con errores o inconsistencias graves.

[10] Escala aplicable para los incumplimientos totales o parciales a los requerimientos de ARCA de información complementaria a la declaración jurada informativa del Informe País por País.

[11] Aplicable a los incumplimiento a los requerimientos dispuestos por la Administración Federal de Ingresos Públicos, a cumplimentar los deberes formales referidos en los incisos a) y b). La multa prevista en este inciso es acumulable con la de los incisos a) y b).

[12] En materia sancionatoria, además, se modificó el monto de los valores de bienes o servicios $20.000 a $200.000 para que proceda la clausura de 2 a 6 días del art. 40 de la Ley N°11.683.

Opinión

Negri & Pueyrredón Abogados

opinión

ver todosXtrategia Group

Estudio Garrido Abogados

detrás del traje

Nos apoyan