El pasado jueves 2 de marzo el Presidente de la República se presentó ante la Asamblea General y realizó una serie de anuncios que implican rebajas impositivas para trabajadores, jubilados y pequeñas empresas.

Dichos anuncios se plasmaron en un Proyecto de Ley remitido al Parlamento para ciertos cambios que requieren la aprobación de una ley para poder ser llevados a cabo, y en tres decretos emitidos para aquellos cambios que no requieren modificación legal sino únicamente reglamentaria (posteriormente se emitió un cuarto decreto modificando uno de los tres previamente emitidos).

A continuación se exponen los cambios anunciados.

IRPF – Rentas de trabajo

Los cambios en el Impuesto a las Rentas de las Personas Físicas (IRPF) incluidos en el Proyecto de Ley que se envió al Parlamento se dan a nivel de las deducciones y de los créditos que se admiten para determinar el impuesto sobre rentas de trabajo.

Un primer cambio en las deducciones tiene que ver con el monto que se admite deducir en concepto de educación, alimentación, vivienda y salud de hijos menores de edad a cargo de sus padres. La normativa actual establece un monto ficto de 13 BPC anuales por hijo ($ 6.132 por mes), mientras que el Proyecto de Ley en el que se establece este cambio eleva dicho monto a 20 BPC ($ 9.433 por mes). Ya actualmente – y esto se mantiene – los montos se duplican en caso de hijos mayores o menores legalmente declarados incapaces, así como aquellos que sufran discapacidades graves.

Un segundo cambio también en las deducciones está relacionado con la tasa que se le aplica a ellas y que es la que, en definitiva, determina cuánto se ahorra de IRPF una persona por este concepto. Actualmente las tasas son 10% para las personas cuyos ingresos anuales son menores que 180 BPC nominales (aproximadamente $ 85.000 por mes) y 8% para quienes tienen ingresos mayores a ese monto. El cambio propuesto eleva la tasa de deducción al 14% para los sueldos menores a $ 85.000, manteniendo incambiado el 8% para los restantes sueldos.

El incremento en el sueldo líquido de una persona a consecuencia de estos cambios será mayor para los sueldos menores a $ 85.000, en la medida en que a su respecto operan ambas modificaciones. En cambio, para los sueldos mayores a ese monto, solamente opera el cambio en el monto de las deducciones por hijo, pero no en el porcentaje aplicable a las deducciones, que sigue siendo 8%.

Un tercer cambio a nivel de deducciones tiene que ver con los montos pagados en el año por cuotas de préstamos hipotecarios y similares destinados a la adquisición de la vivienda única y permanente del contribuyente. Actualmente los mismos se pueden incluir dentro de las deducciones con un tope de 36 BPC anuales (unos $ 17.000 por mes), pero solamente en la medida en que el costo de la vivienda en cuestión no supere las UI 794.000 (aproximadamente USD 115.000). Con el cambio propuesto será posible computar esta deducción por viviendas cuyo costo no supere los USD 145.000.

Por su parte, también hay cambios en los créditos que se admite computar para la determinación del monto a pagar por IRPF. En efecto, determinado lo que podríamos llamar el monto inicial del impuesto a pagar, quienes sean arrendatarios de inmuebles con destino a vivienda permanente podrán imputar al pago del impuesto hasta el monto equivalente al 6% del precio del arrendamiento, siempre que se identifique el arrendador. El cambio propuesto a este nivel incrementa dicho porcentaje al 8%.

IASS – Jubilaciones

Las jubilaciones están gravadas por el IASS, Impuesto de Asistencia a la Seguridad Social, en la medida en que superen las 96 BPC anuales (aproximadamente $ 45.000 por mes). Con la modificación propuesta en el Proyecto de Ley se plantea incrementar ese mínimo no imponible aproximadamente a $ 51.000 por mes. Por ende, quienes tengan jubilaciones entre esos dos montos nominales dejarán de pagar el impuesto.

Pero el cambio en cuestión impactará también en quienes tuvieran montos de jubilación más altos que $ 51.000, porque ese incremento en el mínimo no imponible de las jubilaciones repercute también en la forma de cálculo del impuesto de quienes lo continuarán pagando. Para ellos, el impuesto que pagan se reducirá por este cambio en aproximadamente $ 570 por mes.

En este caso, a diferencia del IRPF a los trabajadores, el menor monto de impuesto en aquellos contribuyentes que a pesar del cambio continúen pagando el impuesto, será el mismo para todos, independientemente de cuánto sea su ingreso por jubilación.

Es bueno tener presente que, respecto de los jubilados, también opera el incremento del 6% al 8% en el crédito por el alquiler de la vivienda.

IRAE – Micro y pequeñas empresas

Ciertas empresas que no están obligadas a llevar contabilidad suficiente pueden determinar sus rentas netas gravadas por IRAE, Impuesto a las Rentas de las Actividades Económicas, en forma ficta, esto es, no tributarán en base a la utilidad realmente obtenida (ingresos menos costos y gastos deducibles) sino en base a una utilidad ficta determinada como un cierto porcentaje de sus ingresos.

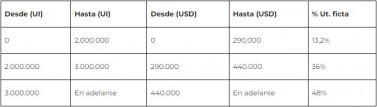

En la actualidad hay tres franjas de ingresos y tres porcentajes de utilidad ficta. Dado un determinado monto de ingresos, a la totalidad del mismo se le aplica el porcentaje de utilidad ficta correspondiente a la franja en la que dicho ingreso se encuentra:

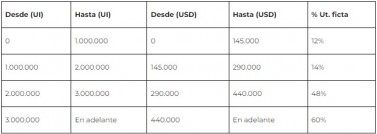

El cambio establecido (Decretos 65/023 y 71/023) implica dividir la primera franja a la mitad, generando cuatro franjas totales y cuatro porcentajes de utilidad ficta:

Como puede apreciarse, salvo por el primero, los restantes porcentajes de utilidad aumentan, pero el cambio importante es que dichos porcentajes no se aplican a la totalidad del ingreso, como era hasta ahora, sino que el ingreso total se divide en esas franjas y a lo que queda comprendido en cada franja se le aplica el porcentaje de esa franja (en definitiva, se pasa a un esquema de tasas progresionales tal como sucede tanto en el IRPF como en el IASS).

IRAE mínimo – Empresas

Las empresas gravadas por IRAE, por más que den pérdida en un año, tienen que pagar un monto mínimo de IRAE conocido precisamente como “IRAE mínimo”, que se va anticipando mensualmente. El monto de dicho anticipo está fijado en función de los ingresos, existiendo varias franjas de ingresos y montos de IRAE mínimo. Actualmente, la franja más baja de ingresos corresponde a empresas cuyos ingresos del ejercicio anterior no superen las UI 915.000 (aproximadamente USD 130.000) y las mismas pagan un IRAE mínimo de $ 6.770 por mes.

La modificación aquí establecida (Decreto 65/023) es dividir esa franja más baja en dos: el nuevo primer tramo va hasta ingresos de UI 457.500 (unos USD 65.000) y deben pagar un IRAE mínimo de $ 5.970 por mes, esto es, $ 800 menos de lo que antes pagaban.

Quienes tengan ingresos entre UI 457.500 y UI 915.000 (USD 65.000 y USD 130.000) mantendrán incambiado el monto que pagaban. Y lo mismo sucede con las restantes franjas de ingresos superiores, en las que no hay cambios.

“IVA mínimo” – Empresas

Resumidamente, el régimen de “IVA mínimo” consiste en que las pequeñas empresas con ingresos menores a UI 305.000 (aproximadamente USD 45.000) pagan solamente un monto fijo mensual en concepto de “IVA mínimo” ($ 5.170), estando exoneradas de IRAE.

El régimen vigente establece que si las empresas, en un ejercicio, superan el referido monto, deben pasar a tributar por el régimen general de IRAE e IVA a partir de ese momento y, a su vez, deben mantenerse en ese régimen general por al menos 3 ejercicios.

La modificación incluida en el Decreto 67/023 determina que a pesar de haber superado el tope máximo de ingresos en el ejercicio actual y haber pasado a tributar en base al régimen general en lo que resta del ejercicio en curso, es posible volver al régimen de “IVA mínimo” en el ejercicio siguiente, siempre y cuando no se haya superado el límite máximo en el ejercicio anterior a aquel en el que sí se lo superó.

Opción IRAE-IMEBA – Productores agropecuarios

Algunos contribuyentes tienen la opción de tributar IMEBA, el Impuesto a la Enajenación de Bienes Agropecuarios, o el IRAE. Otros contribuyentes, en cambio, tienen que tributar IRAE obligatoriamente. La diferencia entre tributar uno u otro es que el IMEBA es un impuesto que aplica diferentes tasas a las ventas de productos agropecuarios, mientras que el IRAE grava la utilidad obtenida por las empresas. A su vez, el hecho de tributar uno u otro tiene consecuencias en el IVA, por lo que ese es otro elemento a la hora de evaluar por cuál optar (además, por ejemplo, de la simplicidad del IMEBA, ya que el mismo es mayoritariamente retenido por las empresas que interactúan con los productores agropecuarios).

Unos de esos contribuyentes que tienen dicha opción son los que podríamos llamar “pequeños” en términos de ingresos, esto es, aquellos cuyos ingresos agropecuarios no superen las UI 2.000.000 anuales (aproximadamente USD 290.000). El cambio establecido en el Decreto 66/023 consiste en elevar dicho monto a UI 2.500.000 (USD 365.000), por lo que con él, más productores agropecuarios tendrán la opción de elegir el impuesto que les resulte más conveniente.

Monotributo social MIDES

El Proyecto de Ley al que hacíamos referencia anteriormente también dispone la condonación de las deudas en concepto de Monotributo social MIDES devengadas a partir del mes de marzo 2020 para aquellos contribuyentes cuyo registro se encuentre suspendido de oficio por el Banco de Previsión Social.

Por Javier Bugna

Ver Perfil

Opinión

opinión

ver todosM | A Abogados

Estudio Garrido Abogados

Negri & Pueyrredón Abogados

Gericó Associates

detrás del traje

Nos apoyan