No descubrimos nada si decimos que Uruguay es un país abierto a la inversión. Tal aserto no es un mero cliché de folletín turístico. Condensa, por el contrario, el resultado de una multiplicidad de factores que concurren para que Uruguay esté siempre –más aún en los últimos tiempos-- en la mira de los inversores extranjeros.

Bondades geográficas y naturales, fortalezas democráticas e institucionales, estabilidad económica, un sistema de justicia independiente y confiable, transparencia pública, respeto irrestricto a los compromisos asumidos, políticas duraderas que trascienden el signo político del gobierno de turno, recursos humanos calificados y competitivos, excelente infraestructura física y de comunicaciones, trato igualitario y no discriminatorio a la inversión extranjera, etc., son algunos de los factores que hacen de Uruguay una plaza que despierta el interés de los inversores del exterior.

Pero además de estos factores, Uruguay cuenta con diversos regímenes promocionales que también juegan su papel a la hora de que los inversores evalúen la posibilidad de considerar a nuestro país como una opción para radicar en él sus inversiones.

El objeto de esta nota es hacer una breve reseña –que, naturalmente, no tiene la pretensión de agotar el tema-- de los regímenes promocionales más relevantes de Uruguay. Vaya por delante que la lista que desarrollaremos tampoco agota, ni por asomo, el elenco de este tipo de regímenes. Existen otros que, por ser más específicos, han sido obviados en esta instancia, sin perjuicio de que se pueda hacer alguna mención a alguno de ellos.

1. Bases para la protección y fomento de la inversión externa

Además de los 32 acuerdos de inversión actualmente vigentes, Uruguay cuenta en su ordenamiento interno con disposiciones expresamente dirigidas a la protección y fomento de la inversión extranjera y a darle un trato igualitario respecto de la inversión nacional.

La Ley N° 16.906, de 7 de enero de 1998, conocida como Ley de Promoción de Inversiones, declara de interés nacional la promoción y protección de las inversiones realizadas por inversores nacionales y extranjeros (art. 1°); establece el mismo régimen de admisión y tratamiento de las inversiones realizadas por inversores extranjeros y nacionales (art. 2°); dispone que las inversiones serán admitidas sin necesidad de autorización previa o registro (art. 3°); consagra que el Estado otorgará un tratamiento justo a las inversiones, y no dispondrá medidas injustificadas o discriminatorias (art. 4); establece que el Estado garantiza la libre transferencia al exterior de capitales y de utilidades, así como de otras sumas vinculadas con la inversión, la que se efectuará en moneda de libre convertibilidad (art. 5).

2. Regímenes promocionales

2.1. Zonas Francas

Las primeras zonas francas instaladas en Uruguay datan del año 1923, aunque en los términos actuales el régimen de zonas francas está regulado desde el año 19871, con algunos ajustes introducidos en el año 20172 a fin de adecuar el régimen a los estándares internacionales impuestos por la OCDE y su plan BEPS.

2.1.1. Introducción

1. Las zonas francas son áreas aisladas del resto del territorio uruguayo donde se incentiva la actividad económica a través de exenciones impositivas. A los fines aduaneros, las zonas francas se consideran excluidas del territorio aduanero uruguayo (los productos que ingresan desde el exterior y se exportan desde las zonas francas al exterior, no están sujetos a impuestos de importación / exportación), y los usuarios de zonas francas se benefician de una amplia exención fiscal de todos los impuestos nacionales.

2. Las zonas francas permiten a sus usuarios realizar todo tipo de actividades comerciales, industriales y de servicios, que incluyen comercialización, depósito, almacenamiento, montaje, desmontaje y manipulación; instalación y operación de locales de fabricación; prestación de todo tipo de servicios a otros usuarios o desarrolladores de zona franca, o hacia terceros países (estos mismos servicios pueden prestarse también a contribuyentes del impuesto a la renta corporativo3 radicados en territorio no franco); y últimamente se han incorporado las zonas francas temáticas para la prestación de servicios audiovisuales, esparcimiento y entretenimiento, con excepción de juegos de azar y apuestas. E 6527.

3. Las zonas francas pueden ser administradas por el Estado o privadas. A la fecha, existe una única zona franca de titularidad estatal, mientras que las once restantes son privadas (tres de ellas están constituidas por las plantas de producción de celulosa).4 Todas las zonas francas son monitoreadas por el Área de Zona Franca, que depende de la Dirección General de Comercio del Ministerio de Economía y Finanzas.

4. El Estado garantiza, bajo responsabilidad de daños y perjuicios, a los usuarios de zona franca, durante la vigencia de sus contratos, las exoneraciones tributarias, beneficios y derechos que la ley les acuerda.

2.1.2. Beneficios de las Zonas Francas

El régimen de zonas francas confiere principalmente a los usuarios importantes beneficios tributarios. Pero dichos beneficios no quedan circunscriptos a estos, sino que también comprenden –aunque en menor medida— a quienes no son usuarios y a las mercaderías que transitan por las zonas francas. Sigue a continuación un detalle de los beneficios:

A) Exenciones impositivas para los usuarios de Zonas Francas

Los usuarios de zonas francas están exentos de todos los impuestos nacionales creados o a crearse, con la excepción de la actividad de producción de software y otros intangibles (en cuyo caso, la exoneración puede ser parcial si se dan determinadas condiciones) y las contribuciones especiales de seguridad social (“CEES”).

Son usuarios las personas físicas o jurídicas --extranjeras o nacionales-- que hayan adquirido el derecho a operar en las zonas francas. En el caso de las personas jurídicas, estas deben adoptar estatutos especiales. Los usuarios, para quedar habilitados a operar como tales, están obligados a celebrar un contrato con el explotador de la zona franca (denominado “Desarrollador”) o con un usuario directo de zona franca (denominado “Usuario Directo”). El contrato debe ser autorizado por el Área de Zonas Francas y registrado ante esta. Para mantener su condición (y, en consecuencia, sus beneficios fiscales), la nómina de empleados de los usuarios debe estar conformada por ciudadanos uruguayos en un porcentaje que no podrá ser menor al 75%.

Como fuera dicho, la exención de impuestos de los usuarios comprende todos los impuestos nacionales actuales y futuros, incluyendo: (i) Impuesto sobre las Rentas de las Actividades Económicas (“IRAE”), que grava las rentas netas corporativas de fuente uruguaya a la tasa del 25%; (ii) Impuesto sobre el Patrimonio (denominado “Impuesto al Patrimonio” o “IP”), que grava el patrimonio neto radicado en el país a la tasa de 1,5%; (iii) Impuesto al Valor Agregado (“IVA”) a la tasa del 22% (puede haber también una tasa reducida del 10%); (iv) Impuesto Específico Interno ( “IMESI”), que grava la enajenación de ciertos productos con varias tasas; y (v) Impuesto sobre el Control de Sociedades Anónimas (“ICOSA”), impuesto que grava las sociedades anónimas con una suma fija de aproximadamente U$S 550 por año).

El personal extranjero que trabaje en la Zona Franca y haya optado por renunciar al sistema de seguridad social uruguayo, podrá optar por pagar el Impuesto a la Renta de los No Residentes (“IRNR”) a la tasa del 12% sobre las rentas de trabajo por su actividad en la zona franca, en lugar del Impuesto sobre la Renta de las Personas Físicas (“IRPF”), cuyas tasas oscilan entre el 10% y el 36%.

La distribución de dividendos por parte de un usuario de zona franca a favor de sus accionistas locales o del exterior también está exenta de impuestos.

B) Exoneraciones tributarias para ciertas actividades, aunque no sean realizadas por usuarios

Como dijimos, existen también ciertas exenciones para determinadas actividades u operaciones realizadas dentro de las zonas francas aún cuando no sean desarrolladas por usuarios de zonas francas, a saber:

i) Exoneración de rentas derivadas de actividades desarrolladas en zona franca con mercaderías de origen extranjero manifestadas en tránsito o depositadas en zona franca, siempre que no tengan como origen el territorio aduanero nacional ni se destinen al mismo en más del 5%.

ii) Exoneración de IVA a la compra o venta de bienes dentro de zona franca.

iii) Régimen de exportación de servicios para aquellos que deban prestarse exclusiva y necesariamente dentro de la zona franca, lo que implica que el servicio quede desgravado y, a su vez, el prestador pueda recuperar el impuesto incluido en sus compras.

iv) No aplica el gravamen de IMESI a la primera enajenación de bienes comprendidos realizada dentro de la zona franca.

v) Los bienes y mercaderías depositados en zona franca no están gravadas por IPAT.

vi) Exoneración de IRNR a intereses por préstamos otorgados por no residentes a usuarios de zona franca.

vii) Exoneración de IRNR a los arrendamientos, cesión de uso o enajenación de marcas, patentes, modelos industriales o privilegios, de informaciones relativas a experiencias industriales, comerciales o científicas, derechos de autor, y del arrendamiento, del uso, cesión de uso de equipos industriales, comerciales o científicos por parte de no residentes a usuarios de zonas francas.

viii) Exoneración de IRNR por servicios y asistencia técnica prestados por no residentes a usuarios de zonas francas.

ix) Exoneración de IPAT sobre los créditos que no residentes tengan contra usuarios de zona franca por adeudos relativos a los conceptos anteriores.

x) Los Desarrolladores de zonas francas instaladas fuera del Área Metropolitana están exonerados de todo tributo nacional, con excepción de IRAE, CESS y para-tributos seguridad social.

C) Exoneraciones relativas a los bienes y mercaderías

Algunas de esas exoneraciones ya fueron vistas en el apartado anterior. No obstante, conviene agregar que los bienes y mercaderías que ingresan a zona franca desde el exterior están exentos de impuestos aduaneros. Asimismo, los bienes y mercancías introducidos en las zonas francas y los productos elaborados en ellas, podrán salir de las mismas en cualquier tiempo, exentos de todo tributo. Vale aclarar que cuando fueren introducidos desde las zonas francas al territorio nacional no franco, se considerarán importaciones a todos sus efectos. C A D E 6527.

La introducción de mercancías desde el territorio no franco a las zonas francas se considera una transacción de exportación. Como tal, el mismo no está sujeto al IVA (ni al IMESI), y el exportador recupera cualquier IVA entrante asociado o relacionado con los bienes vendidos a las zonas francas.

2.2. Régimen de Puerto Libre

El denominado “Régimen de Puerto Libre” en Uruguay es el único en la costa atlántica de Sudamérica, y en especial ha favorecido la instalación de centros de distribución regional de mercadería.

Este régimen es aplicable a aquellos puertos uruguayos con capacidad de recibir naves de ultramar, incluyendo los puertos de Montevideo, Nueva Palmira, Colonia, Fray Bentos, Paysandú, y La Paloma.

También ha sido extendido al Aeropuerto Internacional de Carrasco (en Montevideo) –primer aeropuerto libre de Sudamérica-- y, recientemente, a ciertos aeropuertos del interior del país.

2.2.1. ¿Qué beneficios ofrece?

La mercadería que ingresa a puerto libre desde el exterior está exenta de impuestos. Siempre que no ingrese al mercado interno uruguayo, dicha mercadería gozará de una exoneración tributaria total.

La venta de mercadería realizada dentro del puerto (o aeropuerto) no está gravada por ningún impuesto.

La mercadería allí depositada no tributa Impuesto al Patrimonio.

Las rentas derivadas de actividades desarrolladas en el puerto/aeropuerto también están exentas de impuesto, siempre que la mercadería sea de origen extranjero y no tenga como destino el mercado uruguayo.

La exoneración de impuesto a la renta también aplica cuando la mercadería tenga por destino el mercado uruguayo, y tales operaciones no superen el 5% del monto total de las ventas de mercadería depositada en puerto libre.

2.2.2. ¿Cuáles son las principales diferencias con el Régimen de Zona Franca?

Las actividades a realizarse en el puerto/aeropuerto están un tanto limitadas (ello a diferencia de lo que sucede en una zona franca). Dichas actividades --en principio-- no pueden significar la modificación de la naturaleza del producto o mercadería. Las actividades permitidas están limitadas a operaciones de depósito/almacenamiento y algunas otras de carácter secundario (operaciones de reenvasado, remarcado, clasificado, agrupado y desagrupado, consolidado y desconsolidado, manipuleo y fraccionamiento).

No obstante ello, el nuevo escenario normativo --incorporado a partir de la aprobación del nuevo Código Aduanero-- alteró dicha característica. El referido Código dispuso la creación de la figura del “Depósito Logístico”. Aquella mercadería almacenada en un depósito logístico localizado en puerto/aeropuerto podrá ser objeto de operaciones que modifiquen su estado o naturaleza, siempre que no modifiquen su origen, a saber: ensamblajes o montajes; mezclas; colocación o sustitución de partes, piezas o accesorios; configuración de hardware; instalación de software; elaboración de envases, ensamblajes, etiquetas u otros productos siempre que se utilicen para la comercialización de mercaderías que egresarán del depósitos; y otras operaciones similares que el Poder Ejecutivo establezca.

Además, y a diferencia también de lo que ocurre en una zona franca, para operar en el Régimen de Puerto libre no es necesario poseer un vehículo societario local. Las compañías extranjeras pueden depositar su mercadería (beneficiándose de las exoneraciones antes mencionadas) a través de un operador portuario local debidamente autorizado.

Finalmente, la mercadería que ingresa a puerto/aeropuerto podrá permanecer allí depositada, como máximo, cinco (5) años.

2.3. Régimen de Parques Industriales, Científicos y Tecnológicos

La ley ha declarado de interés nacional la promoción y el desarrollo de parques industriales y parques científico-tecnológicos, con el objetivo de estimular las cadena de valor industrial, a través de la inversión, la agregación de valor, la investigación, la innovación, la generación de conocimiento, el progreso tecnológico y la creación de puestos de trabajo, en un ámbito espacial de fomento de la asociatividad y generación de sinergias, y procurando la descentralización geográfica de las actividades económicas.5

Inicialmente se crearon los parques industriales (“PI”)6, con el fin de estimular a la industria nacional y la de servicios; en el 2019 se incorporaron a la regulación los parques científicos-tecnológicos (“PCT”) con el propósito de destinar estos a la instalación de centros de conocimiento e innovación junto con empresas y emprendimientos innovadores (ej. servicios de TIC´s, biotecnología, nanotecnología, incubadoras de empresas, instituciones de investigación e innovación, etc.).

Desde el punto de vista físico, los parques industriales y científicos-tecnológicos (en adelante, “PICT”) constituyen una fracción de terreno, pública o privada, habilitada como tal por el Poder Ejecutivo, alineada con la planificación de ordenamiento territorial, urbanizada y subdividida en parcelas, con acceso de caminería interna y dotada de servicios e infraestructura comunes, para la realización de actividades industriales, de servicios y de capacitación, investigación e innovación.

Con la instalación de los PICT se busca que las empresas compartan gastos de inversión, mantenimiento y servicios, que puedan relacionarse entre sí a fin de generar sinergias que permitan estimular la creación de cadenas de valor que mejoren la productividad y abaraten costos.

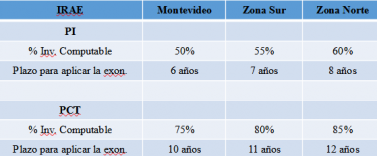

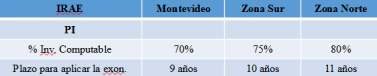

Los PICT constituyen una importante fuente generadora de empleo, por lo que también la normativa divide el país en tres zonas donde pueden instalarse los PICT y otorga distintos beneficios a los instaladores y usuarios según las zonas donde instalen los parques.

2.3.1. Beneficios tributarios

La normativa prevé beneficios tributarios tanto para los instaladores de parques, esto es, las personas que obtienen la habilitación del Poder Ejecutivo para instalar un parque y proveer de toda la infraestructura a los Usuarios, como para los usuarios que se instale en los mismos.

Los instaladores gozan de los siguientes beneficios:

i) Los instaladores cuyos proyectos hayan sido declarados promovidos al amparo de la Ley Nº 16.906 (Ley de Promoción de Inversiones), gozan de una exoneración de IRAE por hasta un porcentaje de la inversión computable y efectivamente ejecutada, según el siguiente detalle:

A su vez, en el caso de que en un PI se instale un mínimo de tres usuarios categorizados como emprendedores o incubadoras de empresas, instituciones de formación y capacitación, instituciones de investigación e innovación u otras instituciones vinculadas a la generación de conocimiento aplicado, se producirá un incremento en el porcentaje de inversión elegible y el plazo para ejecutar la exoneración, según surge del siguiente cuadro:

Conviene precisar que en ningún caso las exoneraciones podrán superar el 100% de la inversión computable ejecutada, y la exoneración en cada ejercicio no podrá superar el 80% del IRAE a pagar.

ii) Exoneración de IP sobre equipos para el procesamiento electrónico de datos por toda su vida útil.

iii) Exoneración de tributos a la importación de bienes de activo fijo destinados a la obra civil y a la operativa.

iv) Crédito por el IVA incluido en la adquisición en plaza de los bienes de activo fijo y los servicios destinados a la obra civil del instalador.

v) Crédito por el IVA incluido en la compra de bienes y servicios que requiera la operativa de los PI y PCT, cuando se trate de emprendimientos de personas jurídicas públicas.

vi) Crédito por IVA incluido en las adquisiciones de bienes de activo fijo y materiales necesarios para la construcción cuando se trate de emprendimientos de Gobiernos Departamentales.

Por su parte, los usuarios de los PICT podrán presentar proyectos de inversión al amparo de lo previsto en la Ley Nº 16.906 (Ley de Promoción de Inversiones), y en caso de obtener la declaratoria promocional recibirán beneficios adicionales a los que obtendría un proyecto idéntico (ver capítulo siguiente) instalado fuera de un parque. En el caso del IRAE, la exoneración del impuesto y el plazo para usufructuar la exoneración se incrementarán en un 15% y un 5%, según las actividades.

Adicionalmente, los usuarios de PICT que realicen actividades industriales y operaciones de almacenaje, acondicionamiento, selección, clasificación, fraccionamiento, armado, desarmado, manipulación o mezcla de mercaderías o materias primas, siempre que las mismas estén exclusivamente asociadas a las actividades industriales instaladas en los parques, dispondrán de un crédito fiscal por los aportes patronales jubilatorios asociados al empleo comprometido en el indicador de generación de empleo exclusivamente por los trabajadores que estén ocupados dentro del parque durante toda su jornada laboral, por el que se obtuvieron los beneficios fiscales, durante el período del cronograma de cumplimiento de dicho indicador.

2.4. Régimen de Promoción de Inversiones

La denominada “Ley de Promoción de Inversiones”7 establece un conjunto de incentivos tributarios en favor de aquellas empresas que realizan inversiones en Uruguay.

Algunos de dichos beneficios aplican automáticamente. En otras palabras, se trata de beneficios fiscales generales para las empresas que realicen determinadas inversiones.

Otros beneficios son estímulos específicos otorgados por el Poder Ejecutivo, sea a determinados sectores de actividad o a empresas que presenten determinados proyectos de inversión.

2.4.1. Beneficios automáticos

La compra de bienes muebles destinados directamente al ciclo productivo (máquinas industriales, instalaciones industriales, maquinaria agrícola, vehículos utilitarios) y la compra de equipamiento para el procesamiento electrónico de datos, se benefician de la aplicación automática de los siguientes beneficios tributarios:

- Exoneración de Impuesto al Patrimonio;

- Exoneración de Impuesto al Valor Agregado (IVA) y de Impuesto Específico Interno (IMESI) en la importación de dichos bienes; y

- Devolución del IVA incluido en la compra en Uruguay de los bienes antes mencionados.

Beneficios especiales por sector

El Poder Ejecutivo ha declarado promovidos varios sectores, incluyendo (entre otros):

- Residenciales de adultos mayores

- Construcciones de gran dimensión económica

- Centros de servicios compartidos

- Exploración de hidrocarburos

- Biotecnología

- Tratamiento y disposición final de residuos industriales

- Fabricación de maquinaria agrícola

- Industria naval y electrónica

- Fabricación de vehículos de transporte de carga

- Energías renovables

- Turismo

- Call centers

Los beneficios otorgados varían de un sector a otro.

2.4.2. Beneficios especiales por proyecto

Los beneficios a los cuales pueden acogerse las empresas con proyectos de inversión promovidos por el Poder Ejecutivo, son los siguientes:

- Exoneración de Impuesto al Patrimonio sobre los bienes muebles de activo fijo. El plazo de la exoneración es por toda la vida útil de estos bienes.

- Exoneración de Impuesto al Patrimonio sobre las obras civiles. El plazo de la exoneración es de hasta 8 años (si el proyecto está ubicado en Montevideo) o 10 años (si está radicado en el Interior del país).

- Exoneración de tributos a la importación sobre bienes muebles para activo fijo y materiales destinados a la obra civil, que sean declarados no competitivos de la industria nacional.

- Devolución del IVA incluido en las compras en plaza de materiales y servicios destinados a las obras civiles.

- Exoneración de Impuesto a las Rentas de las Actividades Económicas (IRAE) por un monto y plazo máximo que resulta de aplicar la siguiente matriz de indicadores.

El porcentaje mínimo de exoneración del IRAE es del 30%, y el plazo mínimo de la exoneración es de 4 años.

El impuesto exonerado no puede exceder el 100% del monto efectivamente invertido en el proyecto, ni el 90% de impuesto a pagar en cada uno de los ejercicios comprendidos en la declaratoria promocional.

Como beneficio adicional, se otorga a las pequeñas y micro empresas, con inversiones de hasta 3.500.000 Unidades Indexadas (aproximadamente US$ 400.000), un 10% adicional de beneficio de IRAE y también un ejercicio adicional al plazo de exoneración obtenido para dicho impuesto.

2.5. Régimen de Trading Internacional

El Impuesto a las Rentas de las Actividades Económicas (IRAE) recae --básicamente-- sobre la renta de fuente uruguaya de todas las empresas instaladas en Uruguay. La tasa del IRAE es del 25%.

Por Resolución de la Dirección General Impositiva Nº 51/997 del 19 de marzo de 1997, se estableció que en las operaciones de compraventa de mercaderías situadas en el exterior --que no tengan por origen ni destino el territorio nacional--, la renta neta de fuente uruguaya es fijada en sólo el 3% de la diferencia entre el precio de venta y el precio de compra de las referidas mercaderías.

Por ejemplo, si una compañía compra mercaderías en el exterior por US$ 100 y los revende también en el exterior --sin que exista tránsito físico de las mercaderías por la plaza uruguaya-- por US$ 1.000, el IRAE correspondiente ascendería a US$ 6,75, que apenas representaría el 0,75% de la diferencia entre el precio de compra y el precio de venta de las mercaderías.

La misma regla aplica también en favor de las empresas uruguayas que intermedian en la prestación de servicios, siempre que estos servicios se presten y utilicen económicamente fuera del territorio uruguayo.

Ver Perfil

Citas

1 Ley N° 15.921, de 17 de diciembre de 1987.

2 Ley N° 19.566, de 8 de diciembre de 2017.

3 Impuesto a las Rentas de las Actividades Económicas (IRAE).

4 Recientemente, el Poder Ejecutivo autorizó una zona franca de servicios a instalarse en Punta del Este.

5 Ley Nº 19.748 de 23 de agosto de 2019.

6 Ley Nº 17.547 de 21 de julio de 2002.

7 Ley Nº 16.906 de 7 de enero de 1998.

Opinión

Gericó Associates

opinión

ver todosHope Duggan & Silva Abogados

Baker McKenzie

detrás del traje

Nos apoyan