El 7 de julio de 2025, se publicó en el Boletín Oficial de la República Argentina la Resolución General (ARCA) 5720/2025, que dispone un procedimiento especial de devolución para aquellos sujetos que hubieran ingresado el pago a cuenta del Impuesto para una Argentina Inclusiva y Solidaria (PAIS) en operaciones de importación y que no hayan podido computar la totalidad o parte de los montos ingresados (la “Resolución”).

Para acceder a la devolución, los importadores deberán ingresar con Clave Fiscal, al servicio denominado "Registro de despachos de importación con pagos no computados a cuenta del Impuesto por una Argentina Inclusiva y Solidaria - PAIS" (el "Registro”), disponible en el sitio web institucional (https://www.arca.gob.ar), y completar la Declaración Jurada de Devolución de pagos a cuenta del Impuesto PAIS por Importación de Bienes (DJIP).

El plazo de presentación de la DJIP será del 8 de julio de 2025 al 22 de agosto de 2025, ambas fechas inclusive.

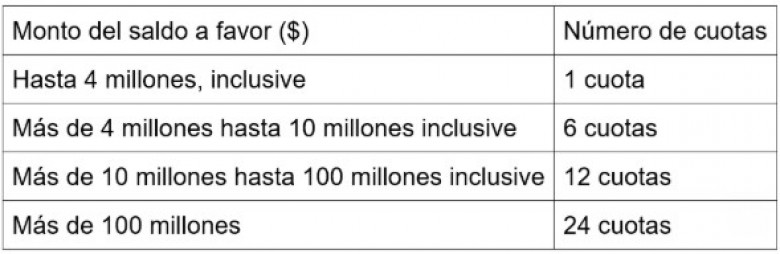

La información declarada será comparada con la existente en las bases de datos de ARCA. En caso de que no se detecten inconsistencias, se generará automáticamente un crédito -el cual solo podrá ser utilizado para la cancelación de derechos de importación- en el Sistema Informático de Malvina (SIM) y un identificador como Medio de Pago IV (Depósito en Valores), dependiendo del monto a devolver, de acuerdo con el siguiente esquema:

Las cuotas sobre el capital a devolver serán mensuales, iguales y consecutivas e incluirán los intereses correspondientes conforme al artículo 4 de la Resolución 3/2024 del Ministerio de Economía y sus modificatorias, calculados sobre cada cuota desde el día de la presentación de la DJIP hasta la fecha de pago de cada una de ellas, ambas fechas inclusive. Los intereses acreditados que no se utilicen de acuerdo con lo establecido en la Resolución no serán susceptibles de ser solicitados en devolución.

La primera cuota estará disponible el 8 de septiembre de 2025 y las cuotas restantes dentro de los primeros (5) días hábiles de cada mes calendario.

En los casos en los que la declaración no supere los controles establecidos, el Registro emitirá un mensaje de error y generará un archivo con el detalle de las inconsistencias detectadas, junto con la información referente a las operaciones rechazadas. Las operaciones rechazadas podrán ser incorporadas a una nueva declaración jurada, una vez subsanadas las observaciones señaladas por el sistema.

El trámite es facultativo para los sujetos pasivos y su utilización conlleva la renuncia a cualquier otra vía administrativa o judicial con la misma finalidad.

En caso de que se haya iniciado un procedimiento de devolución, respecto de los pagos a cuenta no computados, de conformidad con lo establecido en la Resolución General N° 2.224 (DGI), y sus modificaciones y adiciones, y/o una acción de repetición -en los términos del artículo 81 de la Ley N° 11.683, texto ordenado en 1998 y sus modificatorias- se deberá desistir del trámite y/o actuación administrativa y/o judicial iniciada para acceder al procedimiento especial mediante la presentación del formulario de declaración jurada Nº 408/PD, a través del servicio "Presentaciones Digitales", para lo cual se debe seleccionar el trámite "Presentación F. 408 - Raid o retiro".

Conforme surge de los considerandos de la Resolución, el procedimiento especial se aplicará, en una etapa posterior, respecto de los casos en que el saldo a favor, derivado de pagos a cuenta no computados o parcialmente computados, provenga de otras fuentes no contempladas expresamente en esta normativa. A tal efecto, una vez vencido el plazo establecido para el registro de los destinos de importación comprendidos en el régimen especial previsto en la Resolución, ARCA procederá a la reapertura del Registro, a fin de posibilitar la incorporación de saldos a favor originados en los orígenes antes mencionados, y en su momento se establecerán los requisitos, condiciones y procedimiento que serán aplicables en tales casos.

La Resolución entró en vigor el 7 de julio de 2025 y el procedimiento comenzará a ser aplicable a partir del 8 de julio de 2025, inclusive.

Por Ariadna Artopoulos y Agustina Salatino

Ver Perfil

Artículos

Gericó Associates

opinión

ver todosPPO Indacochea

Juztina IA

detrás del traje

Nos apoyan