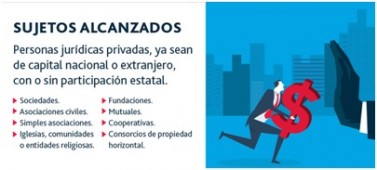

Con la sanción y puesta en vigenciadesde el 1º de diciembre de 2018 de la ley 27401, se establece lo que se ha dado en llamar“régimen penal de las personas jurídicas por delitos de corrupción”. Y se refiere a entes privados, sean estos de capital nacional o extranjero, con o sin participación estatal. Esto implica básicamente que no solo podría ser penada la persona física por delitos de corrupción, sino sociedades, asociaciones civiles, fundaciones, mutuales, cooperativas y entidades religiosas (para resumir las más importantes alcanzadas).

De acuerdo con la doctrina y jurisprudencia de países desarrollados, principalmente de los EEUU, los delitos de “books & récords” (balances e informes falsos) quedan alcanzados. Nótese que en el norte del continente la ley anti-corrupción (The Foreign Corrupt Practices Act of 1977 (FCPA) considera la adulteración de los registros contables un hecho tan grave como la corrupción misma, entendiéndose como un intento de engañar a las partes interesadas en esta información y en especial a la Justicia.

Esta Ley propone un cambio de paradigma también respecto de la forma en que la Justicia debería anoticiarse del delito; y promueve la instancia de la “auto-denuncia” como eficaz respuesta del Programa de Integridad ante la existencia y descubrimiento de un hecho de corrupción. Teniendo en consideración las “costumbres argentinas”, la denuncia espontánea por parte de un representante de la misma organización puede parecer aún una especie de acto realizado por individuos que no están en su sano juicio. Sin perjuicio de ello, en los países con leyes anti-corrupción maduras, con multas ejemplares ya aplicadas a lo largo de su vigencia, y con condenas aleccionadoras, las empresas se auto-denuncian frecuentemente. Lo hacen con convicción plena de hacer uso de la alternativa más conveniente menos peligrosa dado el dilema ético de enterarse que la organización está siendo beneficiada como parte involucrada en un acto de corrupción.

Claro está que no imaginamos la autodenuncia de manera muy natural cuando alguna o algunas de las máximas autoridades son las envueltas en este tipo de hechos ilegales.

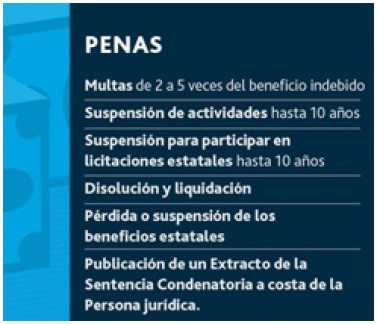

Las penas son de compleja determinación y lucen bastante elevadas. Pareciera que por primera vez en la historia existe un real intento de equiparar el beneficio que obtienen las personas jurídicas mediante la corrupción, con el costo de esta en caso de ser descubiertas. Nótese que, entre las penas a los entes, la de “muerte” está en el menú (disolución / liquidación). La misma procede toda vez que la persona jurídica haya nacido para delinquir. Recuerdo en una conferencia en Madrid un Juez que se expresó en estos términos: “ese tipo de organizaciones cuyo fin de lucro se sostiene de la mano de la corrupción, deben ser detonadas por la Justicia” ¿suena duro, no?, pues desde ahora debemos pensar en reglas de juego diferentes.

Y una eximición de pena (posibilidad que la ley otorga a “los más buenos y responsables”) luego de verificarse la existencia de un hecho delictivo alcanzado por esta ley, procede solo si existen tres requisitos que se den en forma concomitante: la ya mencionada autodenuncia; la devolución de los bienes obtenidos mediante las actuaciones ilegales, y la existencia de un “Programa de integridad” (o de Compliance, para mencionar a su sinónimo).

Ya podemos ver asomarse a la estrella de esta película cuya trama aún no conocemos, pero podemos imaginar: el Programa de Integridad o de compliance. Lo que algunos también llaman como “plan”, aunque a mi criterio en forma poco feliz. Un plan apunta a producir algo y un programa a desarrollarlo y mejorarlo en forma continuada. A esto último nos referiremos, sin duda.

Hagamos un alto y no olvidemos el título de este artículo. Entonces: ¿Qué tiene esto que ver con los cuadernos? En principio los delitos son los mismos (relacionados con corrupción, soborno, cohecho y distintos matices de situaciones similares); sin embargoel movimiento de personas en Comodoro Py se refiere más las personas físicas y por hechos en períodos anteriores a la vigencia de la ley.

Ahora bien, no escasualidad que de golpe explotó el volumen de consultas sobre armado de programas de compliance, revisión de los que ya están implementados, capacitaciones, y charlas en eventos. La propia Certificación Internacional en Ética y Compliance que me toca dirigir en la AAEC (Asociación Argentina de Ética y Compliance) tiene unos 100 inscriptos y unos 40 interesados en lista de espera. Entonces ¿Qué relación hay entre cuadernos y compliance? Mucha.

El programa robusto y el poder del comportamiento irreprochable

Un Programa de Integridad tiene es una herramienta muy interesante que, bien implementado, conlleva una posibilidad real de prevenir este tipo de delitos.

Existen estándares internacionales (y algunos pocos nacionales) que pueden ayudar notoriamente en la implementación de herramientas anti-soborno. Y la Oficina Anticorrupción (OA) ha resumido algunos de estos en un compendio que está a discusión pública por parte de decenas de expertos y que en noviembre lanzará su versión definitiva.

Las siguientes son algunas de las herramientas que pueden integrar el menú:

Durante los últimos años el propio Departamento del Tesoro de los EEUU cargó las tintas contra los programas de compliance mostrando preocupación por el elevado número de casos de inefectividad de los mismos. Las técnicas de implementación se han ido refinado, yendo hacia el mundo del modelado del comportamiento humano, de la gestión del cambio cultural y de lo que llamamos “behavioral”. Compliance no es eso en esencia: es una “cuestión de comportamientos humanos”. Un intento por hacer entender a empleados y ciertos terceros que la organización desea, necesita y requiere de cada uno la adopción de determinados valores, y que no tolerará el incumplimiento. Premios y castigos entonces deberían formar parte de un set completo de elementos.

Es por ello que una de las perspectivas importantes para apoyar el programa es la “cultura ética” que parte desde el “tono” en lo más alto de la organización.

Otros elementos que son catalizadores es apoyar el diseño del programa en un diagnóstico inicial, y un análisis de riesgos de corrupción. Sin estos dos pilares la organización tendrá dificultades para demostrar que su programa es adecuado. El ente debe ser capaz de explicar su programa (diría un fiscal).

Una cuota de tecnología, ni más ni menos que la necesaria ayudará para que estos elementos trabajen conjuntamente bajo lo que llamamos un “sistema de gestión” integrado.

Compliance como sistema de gestión, ayudará a que las evidencias de cada control realizado queden capturadas, requisito también de un programa eficaz.

Adicionalmente un responsable de compliance o integridad, con el sombrero bien puesto, es decir, con la autoridad, responsabilidad, independencia (de criterio y jerárquica), dependiendo de lo más alto que se pueda, con presupuesto propio, conocimiento en la materia y apoyo de la alta Dirección, podrá empujar para que las cosas ocurran.

¿Es costoso implementar un programa de compliance?

Yo diría que es importante, y hasta esencial.

Para algunas organizaciones obligatorio según lo estipula la propia ley y su reglamentación.

Es difícil afirmar si el costo de implementar un programa adecuado es alto. Tal vez esto dependerá de la percepción de quien lo analice.

Lo que sí podemos afirmar es que los honorarios del penalista, una vez que la organización tenga a un fiscal investigando, son inmensamente más grandes. No es casualidad que en EE.UU. y Europa se maneje esta máxima: “quien piense que compliance es caro, pruebe a no tenerlo”.

Opinión

opinión

ver todosM | A Abogados

Estudio Garrido Abogados

Negri & Pueyrredón Abogados

Gericó Associates

detrás del traje

Nos apoyan