Desde que el 13 de marzo pasado el novel gobierno de Uruguay declaró la emergencia nacional sanitaria como consecuencia de la pandemia originada por el virus COVID-19, uno de los objetivos de su equipo económico ha sido el mantener prendidos los motores de la economía.

A ese fin, a las medidas urgentes que, en general, han adoptado la mayoría de los países tocados por la pandemia, el gobierno uruguayo ha sumado otras con el claro objetivo de dinamizar determinados sectores de la economía.

La construcción es uno de ellos.Las disposiciones sancionadas -inspiradas en medidas similares adoptadas en el año 2016-, apuntan a flexibilizar estas últimas. Y lo hacen a través de dos herramientas principales: reduciendo el nivel de inversión requerido e incluyendo la inversión en bienes muebles como parte de las inversiones computables para acceder a los beneficios establecidos (“los Beneficios”).

¿Qué construcciones son elegibles para los nuevos incentivos tributarios?

Son elegibles para los Beneficios: (i) las construcciones para la venta o arrendamiento de inmuebles con destino a oficinas o vivienda, y (ii) las urbanizaciones de iniciativa privada (esto es, fraccionamientos y loteo de terrenos rurales o suburbanos). En ambos casos debe tratarse de proyectos de gran dimensión económica.

¿Qué inversión se requiere para acceder a los beneficios?

En el caso de proyectos nuevos, la inversión en obra civil y bienes muebles destinados a las áreas de uso común debe ser superior a aproximadamente U$S 6.500.000 (para expresarlo en términos más precisos: 60:000.000 Unidades Indexadas).

En el caso de obras ya iniciadas, ya sea que estuvieren en ejecución o paradas, se exige que resten ejecutar inversiones por un valor en obra civil y bienes muebles destinados a áreas de uso común superior a los U$S 6.500.000 arriba mencionados (60:000.000 UI).

En cualquiera de ambos casos, al menos un 10% del área debe destinarse a espacios de uso común (ej.: instalaciones deportivas y de recreación, jardines, estacionamientos de cortesía, piscinas, gimnasios, salas de reuniones y similares).

¿Hay algún plazo para solicitar el acceso a los Beneficios?

Sí. Para solicitar el amparo de los Beneficios, los interesados deberán presentar sus proyectos ante la Comisión de Aplicación de la Ley de Inversiones (“COMAP”)[1] antes del 31 de diciembre de 2021.

¿En qué período deben realizarse las inversiones comprendidas en los Beneficios?

Las inversiones elegibles deben ejecutarse dentro de los siguientes plazos: (i) dentro de los 60 meses contados a partir de la fecha de expedición del permiso de construcción, en el caso de proyectos nuevos, o bien (ii) dentro de los 48 meses contados desde la fecha de presentación del proyecto ante la COMAP para el caso de las obras anteriores en curso.

En ambos casos, las inversiones no podrán ejecutarse más allá del 30 de abril de 2025.

¿Cuáles son los beneficios tributarios que se otorgan a estos proyectos?

Los Beneficios se extienden a algunos de los principales tributos que impactan en la construcción, a saber: tributos a la importación, Impuesto al Valor Agregado (“IVA”), impuesto a la renta empresaria (Impuesto a las Actividades Económicas o IRAE), e Impuesto al Valor Agregado. Todo ello tal como se explica a continuación:

Tributos a la importación

Los Beneficios exoneran de tributos a la importación y de todo otro tributo aplicable en ocasión de la misma –como, por ejemplo, el Impuesto al Valor Agregado (IVA)--, el ingreso a Uruguay de equipos, máquinas y materiales destinados a la obra civil y de los bienes muebles destinados a las áreas de uso común, siempre que no sean declarados competitivos con la industria nacional.

IVA

Los Beneficios reconocen un crédito por el IVA incluido en las adquisiciones en plaza de equipos, máquinas, materiales y servicios destinados a la obra civil y de los bienes muebles destinados a las áreas de uso común.

IRAE

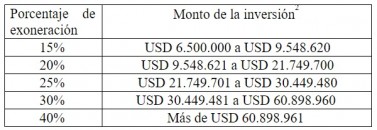

Se exonera del impuesto a la renta (IRAE) un monto que resulta de aplicar el porcentaje indicado en el cuadro de abajo, sobre el monto de la inversión comprendida en el proyecto promovido:

Por ejemplo, una inversión de USD 15.000.000 tendrá una exoneración del impuesto de USD 3.000.000.

En cada ejercicio comprendido en la declaratoria promocional, el impuesto exonerado no podrá superar el 90% del impuesto a pagar. Continuando con el ejemplo numérico anterior, si del resultado del ejercicio fiscal surge que el contribuyente debería abonar en concepto de IRAE la suma de USD 1.000.000, pagará solamente USD 100.000, y le quedarán USD 2.900.000 de exoneración a aplicar en los ejercicios subsiguientes.

El plazo máximo para la aplicación de la exoneración de IRAE será de 10 años, a partir del primer ejercicio en que el contribuyente obtenga renta fiscal, siempre que no hayan transcurrido cuatro ejercicios de la declaratoria promocional. En este caso, el referido plazo máximo se incrementará en cuatro años y se computará desde el ejercicio en que se haya dictado la citada declaratoria.

Impuesto al Patrimonio

Se exonera el Impuesto al Patrimonio -que como se sabe grava los activos en el Uruguay al cierre del ejercicio- el activo constituido por la obra y los predios donde se asiente. La exoneración se confiere por el plazo de 8 y 10 años, conforme el proyecto se encuentre radicado en Montevideo o en el Interior del país respectivamente. La exoneración sobre los bienes muebles (destinados a las áreas de uso común) se reconoce por el término de su respectiva vida útil.

Ver Perfil

Citas

(*) Director del Departamento Tributario de Bergstein Abogados

[1] La Comisión de Aplicación de la Ley de Inversiones (COMAP) es una oficina dependiente del Ministerio de Economía y Finanzas que tiene, entre otros cometidos, analizar los proyectos y asesorar al Poder Ejecutivo para declarar a los proyectos comprendidos en la declaratoria promocional y otorgar los beneficios tributarios, y hacer el seguimiento y control de la ejecución de los proyectos.

[2] Para facilitar la comprensión del público lector, hemos indicado los valores de la inversión en dólares estadounidenses. El lector debe quedar prevenido que los Beneficios cuantifican los niveles o rangos de inversión en Unidades Indexadas, uno de los índices de ajuste de precios más frecuentes en Uruguay. Por tanto, los valores expresados en dólares son aproximados.

Artículos

AAEC | Asociación Argentina de Ética y Compliance

opinión

ver todosNegri & Pueyrredón Abogados

detrás del traje

Nos apoyan