I. Introducción

La Ley de Solidaridad Social y Reactivación Productiva, dictada en el marco de la Emergencia Pública, número 27.541[1]; introdujo importantes modificaciones en el impuesto sobre los bienes personales[2] que podemos resumir del siguiente modo:

- Se sustituye la escala para determinar el impuesto en el caso de personas humanas residentes y sucesiones indivisas radicadas en el país, fijando la tasa marginal máxima del tributo en el 1,25%.

- Se faculta al Poder Ejecutivo a fijar alícuotas diferenciales superiores en hasta un 100% a las prescriptas para bienes del país a efectos de gravar los bienes situados en el exterior, admitiendo la norma la posibilidad de disminuirlas en caso de repatriación de activos financieros. Esta facultad ha sido ejercida a través del Decreto N° 99/2019[3], mediante el cual se dispuso el 2,25% como mayor alícuota sobre los activos foráneos de titularidad de los sujetos residentes en la República Argentina.

- Se incrementa del 0,25% al 0,50% el impuesto sobre los bienes personales aplicable al patrimonio neto de las sociedadesque actúan como responsables sustitutos de los propietarios del capital, corrigiéndose en igual magnitud la alícuota para las personas humanas residentes en el exterior y sucesiones indivisas allí radicadas, respecto de los bienes que posean en nuestro territorio.

- Se abandona el criterio de domicilio que definía el alcance jurisdiccional del hecho imponible y el universo de bienes alcanzados por el tributo, adoptándose el de residencia que rige en el ámbito del impuesto a las ganancias y que cuenta con un enfoque más casuístico.

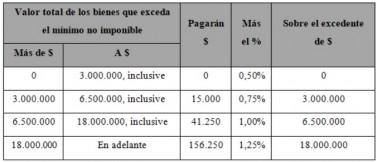

II. Nuevo esquema de alícuotas progresivas para bienes en el país (o subsidiariamente para la totalidad de los bienes cuando no sean de aplicación las alícuotas diferenciales sobre los activos del extranjero)

Se establecen los siguientes tramos y alícuotas para bienes situados en Argentina:

Se debe aclarar que se mantiene el mínimo no imponible de $ 2.000.000 para el patrimonio en general y el mínimo exento de $ 18.000.000 para inmuebles destinados a casa habitación.

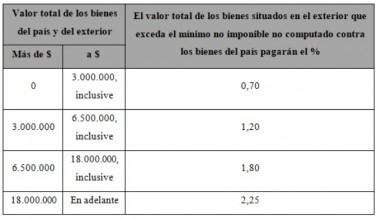

III. Las tasas del impuesto especial sobre los bienes del exterior

Se establecen alícuotas diferenciales para los bienes en el exterior, siempre que no se cumpla con la condición de repatriación.

A través del Decreto N° 99/2019 esta condición se considera cumplida siempre que se repatríe por lo menos el 5% del total de activos en el exterior. Para ello se deben ingresar al país antes del 31 de marzo de cada año las tenencias de moneda extranjera en el exterior o los fondos que se generen como consecuencia de la liquidación de activos financieros allí situados, y mantenerlos depositados en cuentas abiertas en entidades financieras reguladas por la Ley N° 21.526, a nombre de su titular, hasta el 31 de diciembre del período fiscal en que se hubiese verificado la repatriación.

Alícuotas aplicables para bienes situados en el exterior:

El artículo 9° del Decreto 99/2019, al fijar la tabla de alícuotas aplicables sobre los bienes del exterior, plantea las siguientes particularidades:

a. Las alícuotas son proporcionales y no progresivas, esto implica que el contribuyente determinará el impuesto sobre sus bienes en el exterior a una única tasa sobre el valor total que arrojen los mismos.

b. Para definirse el tramo de la tabla en el que se sitúa el sujeto debe tomarse en cuenta la valuación del total de los bienes del país y del exterior y no solamente el valor atribuible a los bienes que quedarán alcanzados a la alícuota diferencial.

c. Si el contribuyente cumplió con la repatriación de los fondos, la determinación tributaria (sobre la totalidad de sus bienes) se lleva a cabo aplicando la escala progresiva del artículo 25 de la LIBP con un esquema similar al que se venía utilizando con anterioridad a la entrada en vigencia de la reforma de la Ley 27.541.

IV. Repatriación. Bienes en el exterior. Procedimiento para la obtención del beneficio.

Con relación a la posibilidad de reducción de la alícuota en caso de repatriación, una primera cuestión es determinar si se trata de una devolución o un beneficio que opera automáticamente. Es decir, si repatriados los fondos antes del 31/3, no corresponde el pago del impuesto, o se debe abonar el tributo y una vez cumplido el plazo de mantenimiento (31/12), procede la devolución.

Del análisis del artículo 25 de la ley y de su decreto reglamentario surgen dos posibles interpretaciones vinculadas con la operatividad del beneficio:

1. El impuesto debe ser ingresado y luego será reintegrado por el Fisco: a favor de esta variante podría decirse que el principal argumento es el propio texto de la ley, pues la norma sólo hace alusión a la posibilidad de que el PEN fije “…la magnitud de la devolución hasta el monto oportunamente ingresado”.

2. El impuesto especial sobre los bienes foráneos no debe ser ingresado cuando se tenga por cumplida la condición: el Decreto 99/2019 parece abonar esta postura por la expresión que encabeza su artículo 11, al decir que “Quedan exceptuados del pago del gravamen…”, agregando luego en su tercer párrafo que “En aquellos casos en que no corresponda el ingreso del importe de la alícuota diferencial … el gravamen a ingresar en los términos del primer párrafo deberá incluir el valor total de los bienes sujetos al impuesto…”. En ambos casos la disposición reglamentaria parece orientarse hacia la lógica de que, en tanto se cumpla con el requisito de la repatriación, el contribuyente podrá evitar el pago del impuesto especial.

Entendemos que la opción planteada en el punto 2) resulta mucho más consistente con el objetivo perseguido por la Ley 27.541, por las siguientes razones:

a. al momento en que el sujeto debe determinar la obligación tributaria ya se tiene pleno conocimiento sobre el cumplimiento de la exigencia de la repatriación de los fondos (estos debieron ser ingresados hasta el 31 de marzo, fecha que siempre es anterior al vencimiento del plazo para presentar la DJ del tributo);

b. el Fisco cuenta con la posibilidad disponer el decaimiento del beneficio cuando detecte incumplimientos (artículo 12 del Decreto 99/2019), de modo tal que no habría impedimentos para reclamar al contribuyente el impuesto no ingresado si se produjera cualquier irregularidad;

c. la condición de mantener los fondos depositados en una cuenta bancaria es suficiente garantía del cumplimiento del requisito legal, pues bastaría establecer por vía reglamentaria la indisponibilidad transitoria (hasta el 31 de diciembre) de esa colocación para evitar cualquier maniobra por parte del beneficiario de la medida;

d. el mecanismo de cálculo del impuesto con o sin la aplicación de las alícuotas diferenciales cuenta con ciertas complejidades técnicas, de forma tal que establecer como una regla general que el sistema funcione a través de la devolución de lo previamente ingresado generará serias dificultades operativas, sin entrar en la consideración de que las sumas probablemente sean reintegradas con demoras por parte de la AFIP con los consiguientes perjuicios financieros al contribuyente.

Cuestiones específicas respecto de la repatriación. Mantenimiento de los fondos depositados:

a. A la fecha no se ha dispuesto ninguna limitación con relación a la moneda en que deben mantenerse los fondos, es decir que pueden permanecer depositados en moneda extranjera.

b. No se aclara si es posible constituir un plazo fijo,por ejemplo, en la misma entidad receptora de los fondos, o si sólo se admite mantenerlos en la cuenta de destino.

Las autoridades estarían analizando la posibilidad de autorizar diversos vehículos de inversión a fin de canalizar el dinero repatriado.

c. No se aclara si la repatriación debe repetirse en cada período, es decir si bastaría con repatriar en el primer año para liberarse de la alícuota diferencial sobre los bienes del exterior en los años sucesivos. Los representantes del fisco no admitieron esta posibilidad interpretando que el beneficio en cada año fiscal está sujeto al nuevo cumplimiento de la condición, fundando su postura en el texto de los artículos 10 y 11 del Decreto N° 99/2019, en cuanto disponen que debe efectuarse hasta el 31 de marzo “…de cada año…” y que el requisito cuantitativo del 5% debe verificarse “…a la fecha señalada en el artículo anterior…”.

d. No existen previsiones a fin de acceder a la alícuota reducida en caso de que el contribuyente no cuente con activos financieros que materialmente estén en condiciones de ser repatriados. Concretamente, si el contribuyente posee solamente inmuebles en el exterior los mismos se encontrarán sujetos a la alícuota incremental sin posibilidad de reducción. Ante la tenencia combinada de diferentes tipos de activos, el beneficio dependerá del límite cuantitativo del 5%.

V. Cambio de criterio de domicilio a residencia

A partir de la reforma, las pautas para determinar el alcance del impuesto se rigen por las reglas de residencia previstas en la ley de impuesto a las ganancias, basadas fundamentalmente en dos enfoques: a) uno de índole jurídico vinculado con la obtención de la residencia permanente en otro Estado; b) uno de naturaleza fáctica, referido a la permanencia continuada en el extranjero por un lapso de doce meses. Por ende, a los efectos de establecer la residencia fiscal de un sujeto, amén de evaluarse las normas internas de los países que pudieran estar involucrados en el proceso, también deberán ponderarse los dos factores recientemente mencionados.

Sin perjuicio de ello, es posible observar supuestos conocidos como de “doble residencia” que requieren de un examen mucho más detallado para definir la condición tributaria del contribuyente. Dicha evaluación no sólo involucra el análisis de Convenios suscriptos por la Argentina con otros Estados para evitar la doble imposición, sino también, en caso de no existir dichos acuerdos, diversas pautas subjetivas que denotan la intención de permanencia efectiva en una jurisdicción (lugar en que se mantiene la vivienda permanente, centro de intereses vitales, etc.).

VI. Situación de los fideicomisos o “trust” irrevocables del extranjero.

La ley bajo análisis, al modificar el artículo 25 de la norma que regula el gravamen, realiza una definición de activos financieros a efectos de la repatriación, e incluye dentro de la misma los “derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado, radicado, domiciliado y/o constituido en el exterior…”.

La referencia a “cualquier tipo” que contiene el artículo ha generado discrepancias interpretativas en cuanto a si los bienes en poder de un “trust” irrevocable de esas características se encuentra dentro del ámbito de imposición, atento a que dicha expresión entrecomillada parece abarcar ahora a todos esos vehículos de inversión independientemente de la calificación que merezcan en torno a su revocabilidad.

Debemos recordar que la AFIP se había expedido, antes de la reforma, a través de una comunicación enviada en noviembre de 2019 a la Federación Argentina de Consejos Profesionales en Ciencias Económicas (FACPCE). Allí dejó sentada su postura frente a los trusts y fideicomisos del exterior, interpretando -resumidamente- que sólo se encuentran al margen del gravamen en tanto puedan ser calificados como irrevocables, a cuyos fines delineó una serie de condiciones referidas al efectivo desprendimiento de los bienes del patrimonio del fiduciante, la renuncia a la facultad de revocar el fideicomiso, las facultades de decisión del fiduciante dentro de esa estructura, etc.

VII. Diferencia de alícuotas en función del sujeto. Activos locales.

La canalización de inversiones a través de estructuras societarias o impositivamente asimilablesque se encuentren constituidas en el país puede originar una reducción en el impuesto, ya que éstas tributan a la alícuota del 0,50%, conforme lo establecido en el artículo agregado a continuación del 25 de la ley del impuesto, mientras que las personas humanas y sucesiones indivisas lo hacen a la escala progresiva o a las tasas diferenciales que fueron oportunamente detalladas.

De todos modos, el análisis en estos casos no puede circunscribirse exclusivamente al ahorro fiscal en el impuesto patrimonial, pues la incidencia del impuesto a las ganancias corporativo sobre las rentas que pudieran obtener dichas figuras obliga a estudiar muy detenidamente la conveniencia de su adopción.

VIII. Vigencia

La reforma resulta aplicable para el ejercicio fiscal 2019, como así también la posibilidad de no tributar a la alícuota diferencial en caso de repatriación.

Una cuestión particular se presenta en caso que el contribuyente hubiera repatriado los fondos antes de la vigencia de la ley, situación que a la fecha no se encuentra prevista normativamente.

Citas

[1] Ley 27.541 de Solidaridad Social y Reactivación Productiva, publicada en el Boletín Oficial del 23/12/2019.

[2] Ley 23.966.

[3] Decreto de Reglamentación 99/2019, publicada en el Boletín Oficial del 28/12/2019.

Opinión

Estudio Garrido Abogados

opinión

ver todosPosadas

Negri & Pueyrredón Abogados

detrás del traje

Nos apoyan