- La tokenización y los mercados financieros

En un reciente y muy interesante paper publicado por el FMI[1], se afirma que para 2030 la tokenización de activos podría alcanzar los 16 billones de Dólares (el 10 por ciento del PIB mundial)[2]. El estudio del FMI examina el impacto potencial de la tokenización[3] en los mercados financieros y presenta un marco conceptual basado en principios económicos, haciendo foco en el efecto de la tokenización en las ineficiencias del mercado.

Se mapean dos grandes categorías de ineficiencias: (i) las fricciones –analizadas a lo largo del ciclo de vida de un activo (i.e. emisión, intercambio, servicio y redención)– que incluyen asimetrías de información, problemas de búsqueda, costos de transacción y riesgos de contraparte; y (ii) externalidades, internalidades y el poder de mercado, pero asumiendo como dadas las estructuras de mercado existentes (incluido el papel de los intermediarios) y la regulación. En esta contribución nos centraremos exclusivamente en cómo las DLTs pueden resolver algunas de las fricciones que existen durante el ciclo de vida de un activo financiero.

Afirma el estudio del FMI que, en la medida en que la tokenización logre reducir las ineficiencias del mercado, los responsables de las políticas regulatorias debieran evaluar muy cuidadosamente su enfoque para regular, adoptar y alentar los desarrollos de tokenización.

El estudio en cuestión define a la tokenización como la creación de activos o representaciones de activos[4] en un libro de contabilidad digital o registro basado en la tecnología de registros distribuidos (DLT)[5].

Se define a los tokens digitales[6] como un activo o una representación de un activo en un libro de contabilidad digital que es: (i) compartido: se refiere a la capacidad de las partes que realizan transacciones de poseer, adquirir y transferir activos en el registro; (ii) confiable: depende de la precisión de la propiedad de los activos y de la previsibilidad de las órdenes de transacción; y (iii) programable: significa que los activos (y las aplicaciones financieras asociadas con ellos, como los repos y los swaps) y las condiciones para las transacciones, incluidos los inversores a los que se les permite tener y acceder a ciertos activos, pueden codificarse en el registro y ejecutarse por este[7]. Además, las transacciones pueden ser contingentes entre sí y agruparse para que ocurran como una sola.

En este sentido, se afirma que los efectos de la tokenización en las ineficiencias del mercado financiero emanan, principalmente, de mejoras en las características de registros únicos y programables, mientras que la confianza es una condición necesaria para su utilización. Los registros más compartidos y programables tienen el potencial de reducir las fricciones del mercado en la emisión, negociación, servicio y redención de activos (e.g. esos registros podrían mitigar ciertas formas de riesgo de contraparte mediante la liquidación simultánea, permitir una liquidación más rápida y reducir las fricciones de búsqueda). Así, los registros más compartidos y programables también pueden afectar el grado y los costos asociados con las externalidades, las internalidades y el poder de mercado (e.g. pueden facilitar la propagación de shocks entre instituciones financieras, aumentar el costo de los eventos de riesgo operativo, mejorar la liquidez, facilitar las externalidades positivas del conocimiento, exacerbar las internalidades de los inversores minoristas y afectar el poder de mercado)[8].

En efecto, se afirma que si bien la tokenización puede, en algunos casos, reducir la necesidad de ciertos intermediarios, es más probable que reduzca los costos de los procesos que tales intermediarios realizan, en lugar de volverlos obsoletos. Ahora bien, la proporción de estos ahorros de costos que se trasladarán a los inversores dependerá del grado de competencia del mercado[9].

- Los intermediarios y las ineficiencias de los mercados financieros

Como se adelantó, este estudio hace foco en el ciclo de vida de un activo financiero que se transacciona en un mercado, al que divide en cuatro procesos: emisión, intercambio –trading–, servicio y reembolso. La emisión es el proceso de creación y venta de nuevos activos financieros, como acciones y bonos, a los inversores. El emisor puede vender estos activos a los inversores a través de diversos mecanismos, como ofertas públicas iniciales (IPO) o colocaciones privadas. El intercambio se refiere a la compra y venta de activos financieros en el mercado. El servicio se refiere al pago de intereses o dividendos sobre activos financieros. El reembolso es el proceso de devolver estos activos al emisor a cambio de efectivo u otros activos[10].

Los cuatro procesos asociados a los activos financieros sufren distintas ineficiencias, o fricciones, que incluyen asimetrías de información[11], problemas de búsqueda y costos de transacción[12], y riesgos de contraparte[13].

Ahora bien, los intermediarios especializados existen justamente para reducir las fricciones en los mercados financieros en las distintas etapas del ciclo de vida de los activos. Así, los bancos de inversión hacen una debida diligencia para evaluar la solvencia y la salud financiera de una empresa que emprende su primera emisión de acciones o bonos. Al suscribir la emisión, ponen en juego su reputación y actúan como un “puente de credibilidad” entre un nuevo emisor y los inversores, mitigando las fricciones relacionadas con la información asimétrica.

Los depositarios centrales de valores (CSD) y las cámaras de compensación centralizadas (CCH), por su parte, ayudan a mitigar el riesgo de contraparte. Las CCH realizan el proceso de compensación, que incluye asegurar que ambas partes tengan fondos suficientes para cumplir con sus obligaciones. Las CSD registran los activos de manera centralizada y gestionan las funciones de liquidación, y solo entregan los activos al comprador una vez que se realiza el pago. Estas acciones abordan los riesgos de contraparte que involucran transacciones inmediatas. Las entidades de contrapartida central (ECC), una subcategoría de las CCH, también mitigan el riesgo de contraparte que surge de la posibilidad de que una de las partes de un contrato de derivados incumpla sus obligaciones entre la redacción del contrato y el momento en que se supone que deben realizarse las transacciones futuras. Las ECC asumen este riesgo al convertirse en la contraparte de todas las partes que participan en una transacción. Si una de las partes incumple sus obligaciones, la ECC paga a la parte afectada utilizando el margen y cualquier garantía cobrada de la parte incumplidora, y si estos resultan insuficientes, utiliza su fondo de garantía[14].

Además de las fricciones, los mercados financieros también son afectados por externalidades[15], internalidades[16] y poder de mercado[17].

Reconociendo las actuales ineficiencias, la investigación del FMI hace foco en cómo la tokenización puede afectar las ineficiencias del mercado financiero respecto al statu quo, y específicamente analiza cómo la tokenización podría influir en las fricciones del mercado financiero a lo largo del ciclo de vida de un activo, afirmando que la tokenización puede reducir algunas fricciones del mercado en mayor medida de lo que los intermediarios pueden lograr actualmente, o, alternativamente, se afirma que puede ser más barato abordar las fricciones del mercado en un entorno tokenizado, entendiendo que la tokenización puede reducir los costos de los procesos realizados por intermediarios, en lugar de eliminar por completo la necesidad de intermediarios. Ahora bien, no se duda en afirmar que si tales reducciones de costos en los procesos realizados por intermediarios efectivamente se consiguen, se trasladarán (o no) a los inversores finales dependiendo del grado de competencia en el mercado[18].

- Emisión de activos financieros on-chain

De acuerdo a un análisis de ciclo de vida de un activo financiero, el informe reseñado inicia por afirmar que la emisión tradicional de activos requiere la creación de registros de los bonos y accionistas de una empresa. En las actuales estructuras de mercado este proceso implica intermediarios conocidos como registradores, que suelen ser bancos o empresas fiduciarias[19]. La necesidad de estos intermediarios se debe a las economías de escala que logran al gestionar el mantenimiento de registros y los grandes volúmenes de transacciones para los inversores de muchas empresas, lo que reduce los costos de transacción en comparación con una empresa que mantendría los registros por su cuenta. Sin embargo, estos intermediarios tienen costos operativos y cobran tarifas por sus servicios.

La emisión de un activo financiero tokenizado permite automatizar ciertos procesos de emisión, como el pago de intereses o dividendos e incluso la amortización del capital de un bono, mediante el uso de contratos inteligentes. Experiencias recientes de emisión de bonos tokenizados (conocidos como digital bonds) estiman la reducción de 0,22 p.p. en comisiones por suscripción y una reducción el costo de endeudamiento del 0,78 p.p.[20], siendo ambos ahorros solo en la etapa de emisión. Sin embargo, existen eficiencias operativas en la negociación secundaria, custodia y gestión de estos activos.

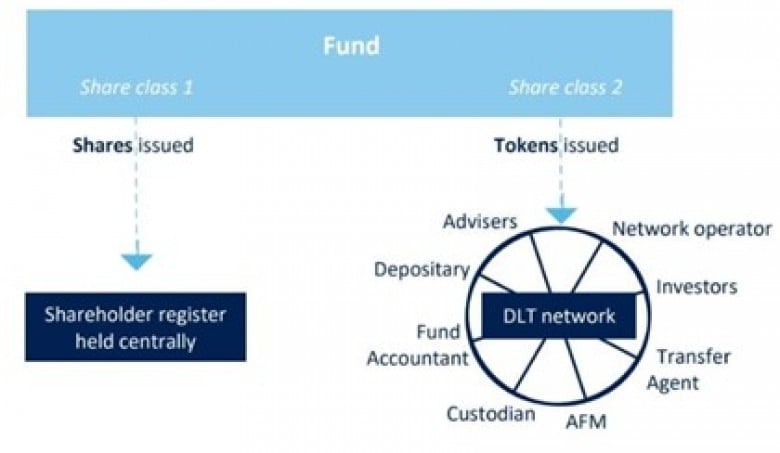

Así las cosas, un registro de contabilidad compartido y programable puede reducir algunos de los costos de transacción de la emisión de activos: en un libro de contabilidad compartido no se necesita un registro separado de los propietarios de los activos, porque cada activo está vinculado a la cuenta del propietario que lo compró. Por lo tanto, no se requieren los servicios de un registrador, lo que ahorra costos de transacción para los emisores. Además, el registro compartido aporta una única fuente de verdad, dando respuesta al histórico problema conciliación de cuentas, ya que cada interviniente en la operatoria tendrá acceso directa los mismos registros en la DLT a través de sus propios nodos en la red. Esta característica, posible gracias a la criptografía, permite que distintos grupos de interés consulten la información sin riesgo de vulnerarla, eliminando así la necesidad de mantener registros duplicados y reduciendo el riesgo de errores[21].

De manera similar, en el caso de la emisión de tokens nativos –security tokens propiamente dichos– el ahorro de costos podría surgir del hecho de que no se requerirían servicios de custodia.

Además, la programabilidad podría reducir ciertos costos de emisión de activos: smart contracts podrían utilizarse para aportar mayor eficiencia a las subastas de nuevas acciones que actualmente distribuyen los suscriptores a sus clientes institucionales. Los contratos inteligentes podrían ejecutar automáticamente las reglas de subasta una vez que se cumplan las condiciones predefinidas, lo que reduciría el tiempo y los recursos necesarios para gestionar y ejecutar las subastas.

La programabilidad también podría permitir que los datos se envuelvan en el activo token, lo que podría ayudar a la transparencia (es decir, reducir los costos de búsqueda de información) hacia los posibles inversores, al facilitar el acceso a la información sobre el activo o la empresa emisora, en particular para las emisiones de pequeño valor. El informe del FMI cita como ejemplo valioso el caso del banco BNP Paribas que en 2022 distribuyó un bono de financiación de proyectos de energías renovables en forma tokenizada, incorporando la hoja de condiciones del bono y los datos ambientales, sociales y de gobernanza en el token, lo que, según el banco, mejoró la transparencia de esta iniciativa de financiación de proyectos a pequeña escala[22].

- Negociación de activos financieros on-chain

Señala el informe en cuestión que la negociación de activos financieros está sujeta a diversas fricciones, que se originan en la necesidad de mitigar los riesgos de contraparte y las fricciones de búsqueda, así como en los costos de procesamiento de datos.

Aunque los intermediarios financieros, incluidos los CCH y los CSD, actualmente mitigan el riesgo de contraparte, también imponen tarifas, lo que aumenta los costos de realizar transacciones en los mercados financieros. Incluso si estos intermediarios financieros no buscan obtener ganancias, su recuperación de costos requerirá tarifas de transacción. Estos costos incluyen el personal, el equipo y el espacio de oficina, y para un CCH que también actúa como contraparte central para la negociación de derivados (es decir, una CCP), puede haber costos asociados con la absorción del riesgo de contraparte.

En un entorno tokenizado, afirma el informe del FMI que los registros compartidos y programables ofrecen una vía para superar el riesgo de contraparte en transacciones inmediatas mediante la liquidación simultánea, sin depender de un intermediario financiero[23]. Cuando los fondos y activos se colocan en un registro compartido donde la programabilidad permite a las partes redactar smart contracts, se puede programar un contrato inteligente para el intercambio de fondos y un activo (proceso conocido como delivery vs. payment o DvP), donde la condición para ejecutar la transacción es que tanto los fondos como el activo hayan quedado bloqueados, listos para el intercambio automático, o de lo contrario los activos volverán al propietario original. Esta característica, conocida como atomic settlement, garantiza la simultaneidad de la entrega frente al pago y esa automatización podría resultar en ahorros en los costos de transacción.

Además, un registro compartido y programable puede facilitar otras formas de agrupar las transacciones, minimizando así los riesgos de contraparte de transacciones consecutivas. Por ejemplo, una transacción para prestar un activo contra liquidez en moneda local, luego intercambiar los ingresos por otra moneda y comprar un activo extranjero se puede agrupar en una sola, de modo que solo ocurra si y cuando todas las monedas y activos estén disponibles.

Ahora bien, entornos de negociación tokenizados no pueden mitigar el riesgo de contraparte que surge de la posibilidad de que una de las partes del contrato no cumpla con sus obligaciones entre el inicio del contrato y el momento en que se espera que ocurran las transacciones futuras. Por ejemplo, si una de las partes escribe un contrato de derivados para la entrega futura de un activo subyacente condicionado a ciertos eventos (como que se alcance un nivel de precios), existe el riesgo de que esta parte incumpla sus obligaciones entre la redacción y la posible ejecución futura del contrato, lo que deja a la contraparte con pérdidas. La mayoría de los mercados de derivados emplean una CCP que garantiza la ejecución de las transacciones incluso si una de las partes incumple.

En la visión del FMI, hay dos rutas posibles para abordar esta forma de riesgo de contraparte en los registros tokenizados: (i) se emplea un intermediario (es decir, una CCP o una institución financiera confiable que garantiza los reembolsos de sus clientes); o (ii) se bloquean todos los activos (usando software) durante la duración del contrato. Esto último implicaría que una parte que desea vender, por ejemplo, una opción sobre una acción, tendría que entregar la acción en el momento en que se vende el contrato de opción y tener esta garantía bloqueada hasta que la opción expire o se ejecute, método que permitiría realizar transacciones sin riesgo de contraparte, pero que podría ser percibido como costoso (al tener que “bloquear” la garantía) y reducir los incentivos para suscribir y negociar derivados.

Incluso en los casos en que las contrapartes desean realizar una transacción instantánea, para que un CCH compense las transacciones con los corredores-distribuidores, actualmente puede llevar hasta varios días hábiles (acortado a un día en los EE. UU. desde mayo de 2024)[24]. Las demoras en el sistema actual son consecuencia de tener que sincronizar múltiples libros de contabilidad, incluidas las cuentas de activos/dinero en los corredores y el registro de activos en un custodio central. La sincronización generalmente implica procesos manuales, que se traducen en costos de transacción. Como alternativa, un libro de contabilidad compartido por todos los participantes puede programarse para que no requiera sincronización manual, lo que permite la reducción de las demoras de tiempo. La disponibilidad de opciones de liquidación más rápidas puede mejorar la asignación de capital. Por ejemplo, en el caso de transacciones que involucran garantías, los ciclos de liquidación más cortos pueden reducir el tiempo que éstas permanecen bloqueadas, lo que permite una mejor gestión de la liquidez. En este sentido, la velocidad de liquidación de las transacciones constituye una fricción que forma parte de la categoría de costos de transacción (es decir, un costo de oportunidad).

Finalmente, un registro de contabilidad compartido y programable puede reducir las fricciones de búsqueda en mercados especializados con liquidez limitada. Un ejemplo son ciertos mercados de activos extrabursátiles (OTC), en los que se negocian muchos tipos de bonos, derivados y divisas.

Los mercados OTC se facilitan a través de redes de corredores-distribuidores que intermedian el mercado. Los corredores-distribuidores actúan como creadores de mercado al cotizar los precios a los que están dispuestos a comprar y vender un activo financiero. Un libro de contabilidad digital compartido al que los inversores tengan acceso directo podría facilitar la búsqueda de una contraparte para realizar una operación, lo que podría reducir la necesidad de depender de intermediarios financieros, como los corredores-distribuidores. Esto podría reducir el costo de operar en dichos mercados (por ejemplo, el diferencial entre oferta y demanda que cobran los corredores-distribuidores)[25].

- Servicio y redención de activos financieros on-chain

Actualmente, efectuar pagos a los propietarios de los activos financieros de una empresa implica una fricción en los costes de transacción[26]: cuando las empresas necesitan realizar pagos –intereses, capital o dividendos–, necesitan saber quiénes son los accionistas y quiénes son los titulares de los bonos, y el registro de los bonos y accionistas de una empresa suele estar a cargo de los registradores, que cobran comisiones por transacción.

El paper del FMI afirma que los servicios de cobro y distribución de dividendos y pagos de intereses podrían automatizarse en un libro de registro compartido y programable, reduciendo costos asociados: en un libro de contabilidad compartido no se necesita un registro separado de los propietarios de los activos porque cada activo está vinculado a la cuenta (i.e. wallet criptográfica) del propietario que lo compró. Además de los beneficios de la automatización de procesos, se elimina la necesidad de conciliaciones duplicadas. Ambos factores permiten transacciones más rápidas, económicas y sin fricciones. Estas eficiencias benefician a los emisores de bonos, quienes pueden emitir activos a costos de endeudamiento más bajos al ofrecer características únicas como pagos de intereses diarios o incluso el fraccionamiento de los bonos[27].

Además, usando smart contracts, los activos tokenizados pueden incorporar el servicio de activos: el software podría especificar para un determinado security token cuántos payment tokens –que pueden o no ser stable coins– se deben atender y cuándo, y esto podría condicionarse a los fondos disponibles (como una decisión de distribución de dividendos) de una empresa. Esta automatización supondría una reducción de los costos de las actividades de servicio de activos[28]. En esta categoría se destaca otro atributo de los tokens: estos pueden actuar como una base de datos y, por lo tanto, almacenar información adicional que de otro modo no estaría disponible con un valor financiero tradicional. En este sentido, el token incorpora la propiedad legal al mismo tiempo que proporciona información adicional vinculada a KYC, AML o ESG, entre otros (estos aspectos se conocen como cumplimiento embebido)[29].

- Oportunidad y desafío

Como se ha mencionado, las DLTs brindan innovación y disrupción a los mercados financieros gracias a la automatización de procesos, mejora en la velocidad transaccional y reducción en los costos de operación. Estos atributos prometen transformar la forma en que se estructuran, operan y supervisan los mercados financieros, ofreciendo de este modo beneficios para todo el ecosistema: emisores, mercados organizados y, principalmente, inversores. Sin embargo, la adopción de estas tecnologías requiere superar diversas condiciones previas que permitan el cambio tecnológico, desde el uso de bases de datos centralizadas a DLTs.

Estos desafíos de implementación pueden clasificarse en dos grandes categorías:

- La primera es la transición tecnológica, caracterizadas por la necesidad de una coordinación en la adopción tecnológica de todos los grupos de interés intervinientes en el ecosistema financiero, desde los mercados organizados, custodios de valores y hasta la necesidad de contar con dinero tokenizado. Desde el punto de vista operativo, las instituciones financieras enfrentan el reto de modernizar sus infraestructuras tecnológicas y adaptar sus procesos internos. La integración de blockchain en sistemas existentes requiere inversiones estratégicas en infraestructura, desarrollo de talento y ajustes en los flujos operativos; y

- La segunda es la regulatoria: llevar adelante cambios tecnológicos requiere reglas de juego claras que brinden seguridad y claridad regulatoria. La falta de un marco normativo claro y armonizados es común a nivel global, dado que los primeros casos de uso se encuentran en instancias de reciente implementación. Esto genera incertidumbre tanto para emisores como para inversores, especialmente en mercados transfronterizos. Una colaboración activa entre reguladores, emisores e instituciones financieras será esencial para establecer reglas claras que fomenten la adopción de blockchain, garantizando al mismo tiempo la protección de los participantes y la estabilidad del sistema financiero. En este sentido, es crucial que los marcos normativos reflejen las particularidades de los activos tokenizados, como la representación digital de derechos y las capacidades automatizadas de los contratos inteligentes.

El proceso de cambio tecnológico requiere el esfuerzo conjunto de diversos actores, especialmente mercados organizados y reguladores. Sin embargo, a pesar de estos desafíos, prevalece nuestro optimismo. Diversos actores de relevancia como JP Morgan, Goldam Sacs, Santander, BBVA, autoridades monetarias[30] y diversos entes reguladores realizaron esfuerzos para desarrollar pruebas piloto de las diversas aplicaciones de DLTs en mercados financieros.

La cantidad de activos financieros tokenizados, principalmente bonos, crece a un ritmo exponencial, tanto en monto emitido como la cantidad de regiones. De igual manera, los Bancos Centrales realizaron durante 2022 y 2023 grandes apuestas a estos cambios, lo cual se refleja en la última encuesta a Bancos Centrales del Bank of International Settelents (BIS), la cual ha relevado que el 81% de los bancos centrales de economías avanzadas se encuentran en pruebas de concepto de dinero tokenizado mayoristas (conocido como wCBDC) y el 33% con pruebas piloto funcionales[31].

- Conclusión

El informe glosado cita varios estudios pioneros, que han cuantificado las potenciales ganancias (o pérdidas) por eficiencias derivadas de la tokenización (o no) del ciclo de vida de activos financieros.

En efecto, se citan, por ejemplo, investigaciones en 2023 en Canadá, que analizan los los distintos costos de negociación OTC entre inversores institucionales de bonos soberanos mediante mercados centralizados, o mediante el uso de registros distribuidos, compartidos, en los cuales el inversor directamente accede al registro distribuido, estimándose ganancias de eficiencia de hasta en un 27%[32], debido tanto a la mayor competencia entre brokers, como a la posibilidad de acceso directo al registro por parte del inversor.

También se cita una investigación en el Reino Unido, que estima que la pérdida de eficiencia y bienestar debido tanto al poder de mercado de los intermediarios, como a los retrasos en la liquidación de las operaciones, tanto en los mercados de bonos soberanos como corporativos. Las pérdidas de bienestar se estiman en un 7,8 y un 12,2 por ciento en los mercados de bonos soberanos y corporativos, respectivamente, y surgen principalmente de los retrasos en la liquidación en el mercado de bonos corporativos y de una combinación de dichos retrasos y el poder de mercado de los intermediarios en el mercado de bonos gubernamentales[33].

Se citan también estudios que buscan una cuantificación aproximada de la reducción de fricciones gracias a la programabilidad para la distribución automatizada del efectivo en la cartera. Al mejorar la capacidad de los gestores de cartera para reinvertir continuamente y, por tanto, reducir las tenencias de efectivo, se estima como resultado una reducción de 24 puntos básicos (de un promedio del 1,09% al 0,85%) en la comisión de gestión de cartera para los inversores, suponiendo una transferencia total de los beneficios de los gestores a los inversores[34].

Respecto de la emisión de activos financieros on-chain, el FMI cita un interesante estudio que encontró que que las comisiones y tarifas de suscripción de la emisión de un bono tokenizado son, en promedio, 0,22 puntos porcentuales más bajas en relación con los bonos convencionales. Además, los inversores valoran los beneficios de la tokenización y están dispuestos a aceptar un diferencial de rendimiento 0,78 puntos porcentuales más bajo para los bonos tokenizados, y la liquidez de los bonos tokenizados es mayor que la de los bonos convencionales emparejados. En efecto, los diferenciales entre oferta y demanda de los bonos tokenizados son 0,035 puntos porcentuales más bajos que los de los bonos convencionales. Todos estos efectos son económicamente significativos. Las reducciones en las tarifas de suscripción, los diferenciales de rendimiento y los diferenciales entre oferta y demanda representan el 25,8 por ciento de las tarifas de suscripción promedio, el 23,9 por ciento de los diferenciales de rendimiento promedio y el 5,3 por ciento del diferencial promedio entre oferta y demanda de los bonos convencionales equiparados, respectivamente[35].

Por otro lado, en China un estudio evaluó el impacto de la tokenización de los títulos respaldados por activos (ABS) en los costos de emisión, utilizando datos sobre 5000 ABS emitidos y aplicando técnicas de comparación exacta para examinar el precio de los ABS basados en blockchain en relación con los ABS tradicionales comparables. Este estudio encontró que los rendimientos de los ABS basados en blockchain recién emitidos son, en promedio, 25 puntos básicos más bajos que los de los ABS tradicionales. El diferencial de rendimiento varía según el tipo de activo subyacente y la familiaridad de las partes comerciales clave[36].

Más allá de los estudios comentados, el paper en cuestión es una notable contribución sobre los posibles efectos positivos de la tokenización en los mercados financieros, gracias a una mayor compartición y programabilidad (improved sharedness and programmability). Estos efectos positivos incluyen mayor mitigación y reducción de los costos por la reducción de las fricciones a lo largo del ciclo de vida del activo, al reducir la necesidad de ciertos intermediarios, automatizar los procedimientos, mitigar el riesgo de contraparte mediante la liquidación simultánea, permitir una liquidación más rápida y reducir las fricciones de búsqueda. Se afirma también cómo los registros contables más compartidos y programables pueden también afectar el grado y los costos asociados con las externalidades, las internalidades y el poder de mercado[37].

Es claro que la transición tecnológica ofrece beneficios a todos los participantes del mercado financiero, en particular los emisores e inversores. En tanto, es importante promover su desarrollo en especial para lograr resolver los grandes desafíos que requiere su implementación. Esto permitirá que los inversores puedan acceder a menores costos de operación y los emisiones a mejores términos de captación de capital. El principal desafío de este proceso es la incertidumbre regulatoria, lo cual limita la disposición de los actores de mercado a llevar adelante innovaciones. El apoyo de los reguladores es una condiciones necesaria en este proceso de transición. Una salida a este problema es el desarrollo de un Sandbox regulatorio, que permita el desarrollo de pruebas de concepto de las diversas aplicaciones de DLT en los mercados financieros. Estas pruebas de concepto otorgarán experiencia valiosa a los actores de los mercados para diseñar más y mejores soluciones y referencias para los entes reguladores, quienes tienen por delante lograr establecer términos y condiciones para el uso de las nuevas tecnologías.

Citas

(*) Sebastián Heredia Querro es abogado (UCC), magíster en Derecho Empresario (U. Austral) y magíster en Finanzas con Orientación Fintech (ESADE). Es profesor universitario en UBA, UCEMA, UTDT, U. Austral, UCA y UCC, y es co-fundador de Wootic, una empresa de tecnología enfocada en IA, DLTs y Cloud Computing. Contacto: [email protected]

(**) Nicolas Pinto es economista (UNT) y Magíster en Finanzas (UdeSA) especializado en el diseño de modelos de negocios de base digital. Además, es profesor universitario en UBA, UCEMA y UNT, cofundador de Wootic e investigador asociado de LAPDE-UNT.

[1] Confr. FMI, Fintech Note: Tokenization and Financial Market Inefficiencies, autorado por Itai Agur, Germán Villegas-Bauer, Tommaso Mancini-Griffoli, Maria Soledad Martinez Peria y Brandon Tan, Enero de 2025, disponible al 2/2/25 en https://www.imf.org/en/Publications/fintech-notes/Issues/2025/01/29/Tokenization-and-Financial-Market-Inefficiencies-561256.

[2] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p.1.

[3] Para profundizar: en aspectos técnicos y jurídicos de la tokenización de activos, véase: Heredia Querro, Sebastián, Smart Contracts: Qué son, para qué sirven y para qué no servirán? Ed. Cathedra Jurídica, 1ra. Ed., 2020, disponible al 2/2/25 en https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3875645; en la taxonomía de los tokens criptográficos, véase Bertoni, Martín y Heredia Querro, Sebastián, Taxonomía de los tokens criptográficos, Revista Consejo Digital, Nº 67, Abril, 2022, disponible al 2/2/25 en https://www.consejo.org.ar/servicios/medios-del-consejo/revista-consejo-digital/edicion-67; en la tokenización de activos a través de contratos de fideicomiso, véase Fideicomiso, Gilberto Santamaría y Manuel Gómez de la Lastra, 4ta. Ed., Thomson Reuters, Bs. As., 2023, Libro II: Economía digital: de la Web2 a la Web3. La transformación digital de las transacciones y las relaciones jurídicas; en la tokenización de valores negociables y de los mercados financieros, véase Heredia Querro, Sebastián, Reflexiones sobre la tokenización de activos y su disruptivo potencial, Erreius, Revista Temas de Derecho Comercial, Empresarial y Consumidor, Abril, 2020, disponible al 2/2/25 en https://www.researchgate.net/publication/350040698_REFLEXIONES_SOBRE_LA_TOKENIZACION_DE_ACTIVOS_Y_SU_DISRUPTIVO_POTENCIAL_I_-EL_AUGE_DE_LAS_TECNOLOGIAS_DE_REGISTRO_DISTRIBUIDO_DLTS; en casos de tokenización por parte del sector público, véase Colección Blockchain y Derecho, G. Bielli, F. Branciforte y C. Ordoñez (Dir), Ed. Thomson Reuters, Bs. As., 2022, Tomo I, Capítulo V, Sebastián Heredia Querro, Web3, DLTs y blockchains en el sector público; en aspectos estrictamente tecnológicos, véase también Shermin Voshmgir, Token Economy, 2nd. Ed., disponible open source en español al 2/2/25 en https://github.com/Token-Economy-Book/SpanishTranslation; en propuestas de reformas regulatorias para promover la tokenización, véase Cámara Argentina Fintech, Position Paper sobre Tokenización de Activos, Noviembre de 2023, disponible al 2/2/25 en https://camarafintech.org/tokenizacion-de-activos-reales-propuestas-y-analisis-para-impulsar-el-desarrollo/ y en la obra colectiva Fintech: Aspectos Legales, Santiago Mora y Pablo Palazzi (Compiladores), CDyT, 2024, Bs. As., Tomo VI, Capítulo V, Sebastián Heredia Querro, Martín Bertoni, Nicolás Pinto y Lucas Simón, Por qué es necesario un (nuevo) marco jurídico para promover (las formas y los registros de) las finanzas que necesitan las empresas del Siglo XXI, p. 361; en aspectos regulatorios de la tokenización en la Unión Europea, véase Bertoni Martín y Heredia Querro Sebastián, De prospectos y White Papers… El deber de información del emisor de tokens criptográficos. La posición europea, en https://colabogmza.com.ar/wp-content/uploads/2022/12/Diario-29-12-22.pdf, disponible al 2/2/25; en el enfoque particular de la legislación de Liechtenstein, véase Heredia Querro, Sebastián, Liechtenstein y el enfoque Token Container Model (TCM), en en la obra colectiva Fintech: Aspectos Legales, Santiago Mora y Pablo Palazzi (Compiladores), CDyT, 2024, Bs. As., Tomo V, Capítulo IV, p. 221.

[4] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 4. La creación de activos o representaciones de activos en un registro digital compartido, programable y confiable se denomina tokenización. Los tokens digitales se pueden crear mediante la emisión de nuevos tokens directamente en un registro de contabilidad compartido, programable y confiable – tokens nativos, porque existen únicamente en el libro de contabilidad– o los tokens digitales también se pueden crear como representaciones virtuales de activos pre-existentes, e.g. activos financieros en poder de un custodio –tokens que el paper en cuestión denomina como “no nativos”, ya que son representaciones de activos que existen fuera del libro de contabilidad. Los primeros suelen denominarse security tokens propiamente dichos, y los segundos tokenized securities, ampliar en Bertoni, Martín y Heredia Querro, Sebastián, Taxonomía de los tokens criptográficos, Revista Consejo Digital, Nº 67, Abril, 2022, disponible al 2/2/25 en https://www.consejo.org.ar/servicios/medios-del-consejo/revista-consejo-digital/edicion-67. La migración de activos, a su turno, se refiere al caso en el que un token no nativo y el activo fuera del libro de contabilidad que representa son ambos reemplazados por un nuevo token nativo en el libro de contabilidad. Un token no nativo podría representar potencialmente un activo que es un token nativo en otro libro de contabilidad. Por lo tanto, los tokens digitales pueden migrar de un libro de contabilidad a otro. Por tanto, la migración puede implicar la destrucción de un activo existente y su nueva emisión en un registro distribuido.

[5] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p.2.

[6] Para ampliar sobre el concepto de tokens digitales en la mirada del FMI, véase José M. Garrido, Digital Tokens: A Legal Perspective, IMF Working Paper Nº 2023/151, del 28 de Julio de 2023, disponible al 2/2/25 en https://www.imf.org/en/Publications/WP/Issues/2023/07/28/Digital-Tokens-A-Legal-Perspective-537041.

[7] Respecto a la programabilidad en los registros contables de tokens, se afirma que difiere de las formas más tradicionales de programabilidad, y la distinción depende de dónde se ejecuta el código utilizado para editar la base de datos. En la manera tradicional, los usuarios externos a la base de datos pasan instrucciones al operador de la base de datos, solicitando que se realicen ciertas transacciones. En cambio, la tokenización implica una programabilidad interna en el sentido de que tanto el código como la base de datos están integrados. La fusión del código con la base de datos (el registro que registra las transacciones) facilita un mayor grado de programabilidad porque garantiza la coherencia entre ellos, lo que aumenta la eficiencia de unir transacciones en contratos inteligentes que están agrupados o dependen de otras transacciones. Afirma el paper que dicha programabilidad se puede obtener mediante sistemas de un solo operador; DLT sin permisos (redes públicas); y DLT con permisos (redes permisionadas). Estos modelos logran el consenso sobre el estado del libro mayor (propiedad de los activos) y sus funciones de programación a través de diferentes mecanismos. Los sistemas de un solo operador están centralizados en el sentido de que una sola entidad es responsable de mantener registros de propiedad, ejecutar transacciones y confirmarlas. La confianza en estos sistemas surge de una combinación de credibilidad de los operadores del libro mayor, supervisión y recurso legal en caso de cualquier irregularidad. En cambio, en sistemas DLT sin permisos, la confianza se basa en una red descentralizada de nodos para verificar y validar las transacciones. La información sobre el estado y la programación del libro mayor se comparte a través de la red y, por lo tanto, ningún operador puede alterar unilateralmente el estado o las funciones de programación del libro mayor. Los nodos validadores están incentivados a proponer transacciones válidas a través de recompensas basadas en tokens recién acuñadas y tarifas de transacción. Bitcoin y Ethereum son ejemplos de libros mayores basados en DLT sin permisos. La DLT con permiso es un híbrido entre los sistemas DLT de un solo operador y los sistemas DLT sin permiso, en los que los validadores del libro mayor son incorporados por una autoridad central. Para profundizar en taxonomía de redes (públicas, privadas o híbridas), véase Colección Blockchain y Derecho, G. Bielli, F. Branciforte y C. Ordoñez (Dir), Ed. Thomson Reuters, Bs. As., 2022, Tomo I, Capítulo V, Sebastián Heredia Querro, Web3, DLTs y blockchains en el sector público.

[8] Ibid.

[9] Id., p. 3. Afirman los autores que “aumentar la compartición” (sharedness) no es exclusivo de la tokenización. La unificación de registros dispares aumenta la compartición, ya que más agentes pasan a compartir el mismo lugar de negociación. Sin embargo, dicha unificación no se basa en la tokenización: es decir, el registro unificado resultante no necesita ser programable. Esto subraya la importancia de considerar la tokenización no como una innovación singular, sino más bien como un paquete compuesto de dimensiones distintas, algunas de las cuales también pueden lograrse por otros medios. Se afirma, con razón, que la presencia de algunas ineficiencias en los mercados financieros se origina en la falta de actualización de los sistemas heredados o las estructuras de mercado, debido, por ejemplo, a problemas de coordinación, intereses creados o restricciones de economía política. En la medida en que la tokenización logre lo que podría haberse logrado por otros medios (a saber, aumentos de la compartición), su propósito en las iniciativas de políticas actuales podría ser un dispositivo de coordinación (para impulsar reformas) más que una innovación tecnológica genuina.

[10] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 7.

[11] Ibid. Existe información asimétrica cuando una de las partes de una transacción tiene más información relevante para la transacción que la otra, e.g. un emprendedor que saca a bolsa una empresa a través de una IPO sabe más sobre las perspectivas de la empresa de lo que los compradores potenciales saben sobre sus activos.

[12] Ibid. Las fricciones de búsqueda son impedimentos para un emparejamiento, o acuerdo, entre dos partes de una transacción, lo que puede dar lugar a transacciones no realizadas, e.g. un emisor de activos podría no saber qué inversores pueden estar interesados en comprar sus activos financieros y cómo llegar a ellos. Los costos de transacción, por su parte, incluyen los costos de transacción y el costo de oportunidad del tiempo involucrado en la actividad del mercado financiero.

[13] Ibid. El riesgo de contraparte es la posibilidad de que una de las partes de una transacción contratada no cumpla con su parte. Las transacciones digitales generalmente implican una única transacción inmediata, como comprar una acción en una plataforma digital. En estas transacciones, el riesgo de contraparte resulta de la posible demora entre el pago de una parte y la entrega de un activo financiero por parte de la otra (o viceversa), lo que podría permitir al segundo participante cancelar su parte del trade después de que se haya liquidado la otra parte. Cuando se opera sobre derivados, las transacciones implican más que una simple operación inmediata, e.g. una opción de compra incluye la operación inicial del derivado para el pago, junto con la opción para que el tenedor del activo compre el activo subyacente a un precio específico en el futuro. En el caso de los activos derivados, existe una capa adicional de riesgo de contraparte que surge de la posibilidad de que una de las partes del contrato no cumpla con sus obligaciones entre la redacción del contrato y el momento en que se supone que deben realizarse las transacciones futuras. La naturaleza de ambas subcategorías de riesgo de contraparte es similar, ya que ambas emanan de la posibilidad de que la contraparte no cumpla con su parte de la transacción.

[14] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 8.

[15] Las externalidades surgen cuando un agente no considera cómo sus acciones afectan a otros participantes del mercado financiero o a agentes de la economía en general. Las externalidades pueden ser positivas o negativas, y ambos tipos de externalidades pueden llevar a un mercado a resultados socialmente ineficientes. Un ejemplo de externalidad positiva son los efectos de red. Por ejemplo, cada agente que se une a un mercado financiero ayuda a profundizar ese mercado, lo que puede llevar a mejores resultados para todos los participantes, como una mayor liquidez. Sin embargo, el agente que se une solo considera sus propios costos y beneficios de unirse, no los beneficios para otros participantes del mercado, y por lo tanto el número de agentes en el mercado puede ser menor que el socialmente óptimo. Un ejemplo de externalidad negativa es la socialización de las pérdidas para ciertos intermediarios, en particular aquellos que son sistémicamente importantes: un intermediario que tiene garantías implícitas o explícitas de un rescate gubernamental puede tener incentivos para asumir riesgos excesivos porque internaliza la totalidad de las ventajas del riesgo (es decir, mayores ganancias), pero no todas las desventajas, parte de las cuales son soportadas por la red de seguridad pública. Para un estudio de externalidades negativas mediante la socialización de pérdidas durante la última crisis financiera de 2007-8, véase Sebastián Heredia Querro, Reflexiones sobre derivados sintéticos: la postura de la SEC en el caso Goldman Sachs, publicado en ElDial DC13A6, 6/23/2010, al cual se remite al lector. Poco tiempo después de la demanda de la S.E.C., Goldman Sachs trazó el pleito, acordando pagar U$D 550 millones, reconociendo que había ocultado información relevante a sus clientes. La multa fue la más alta impuesta a un banco de inversiones. Confr. https://www.sec.gov/news/press/2010/2010-123.htm disponible al 2/2/2025.

[16] Las internalidades surgen cuando los participantes del mercado financiero no están bien informados o no son perfectamente racionales. Esto aumenta la posibilidad de que un agente tome una acción que no es en su propio interés. Un ejemplo es un inversor minorista que no comprende plenamente el riesgo asociado con un activo financiero.

[17] El poder de mercado se refiere a la capacidad de una empresa para influir en el precio de un instrumento o en los términos de una transacción. Por ejemplo, si existen barreras para que los usuarios transfieran sus fondos u otros activos entre instituciones financieras, esto les dará a dichas instituciones una mayor capacidad para cobrar comisiones y tarifas más altas que las de la competencia.

[18] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 9.

[19] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 9.

[20] Hong Kong Monetary Authority “Research Memorandum 04/2023”, 2023.

[21] CMS “The Investment Association Tokenised funds series. What, why and how”, 2020.

[22] Confr. https://www.thebanker.com/content/2585d474-0a40-5058-91d3-946cdc5c77d7, disponible al 2/2/25.

[23] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 10.

[24] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 11.

[25] Idem, p. 12.

[26] Ibid.

[27] Hong Kong Monetary Authority “Research Memorandum 04/2023”, 2023.

[28] Ibid.

[29] CMS “The Investment Association Tokenised funds series. What, why and how”, 2020.

[30] Confr: https://www.atlanticcouncil.org/cbdctracker/

[31] BIS, “Surveys con CBDCs”, 2024.

[32] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 12, citando a Jason Allen y Milena Wittwer, Centralizing Over-the-Counter Markets?, disponible al 2/2/25 en https://www.journals.uchicago.edu/doi/abs/10.1086/725361.

[33] Ibid.

[34] Idem, p. 13.

[35] Ibid.

[36] Ibid. Véase Jing Liu, Ilhyock Shim y Yanfeng Zheng, Absolute blockchain strength? Evidence from the ABS market in China, BIS Working Papers, No 1116, 09 August 2023, disponible al 2/2/25 en https://www.bis.org/publ/work1116.htm.

[37] Confr. FMI, Fintech Note: Tokenization and Financial Market … o.c. p. 20.

Opinión

opinión

ver todosXtrategia Group

detrás del traje

Nos apoyan