1. Introducción

Hoy en día, Latinoamérica es una de las regiones más atractivas para la inversión extranjera directa. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por sus siglas en inglés), en los últimos años el flujo de inversiones hacia Latinoamérica se mantuvo por encima de los USD100 mil millones[1]. La región ofrece innumerables oportunidades de inversión en diversos sectores, incluyendo proyectos de infraestructura (energía, comunicaciones y transporte), así como proyectos explotación de recursos naturales[2].

Cualquier decisión de inversión en proyectos a largo plazo requiere un planeamiento cuidadoso que maximice la rentabilidad y mitigue potenciales riesgos. Desde el punto de vista corporativo, al planificar inversiones se suelen utilizar estructuras societarias que reduzcan las cargas impositivas, por ejemplo, estableciendo vehículos societarios en jurisdicciones que cuenten con tratados que eviten la doble tributación. Sin embargo, también es importante proteger a la inversión contra riesgos políticos. Estos riesgos pueden mitigarse mediante la contratación de pólizas de seguro. Ciertas protecciones de derecho internacional y, más específicamente, protecciones brindadas por Tratados de Protección de Inversiones (TPIs) pueden también ayudar a mitigar riesgos políticos, tales como expropiaciones o repentinos cambios regulatorios.

Los TPIs son acuerdos entre dos o más Estados por los cuales éstos se comprometen a otorgar protecciones a los inversores de los otros Estados contratantes y les brindan la posibilidad de hacerlas valer mediante el arbitraje internacional. Hoy en día, existe a nivel global una red de aproximadamente 3.000 TPIs vigentes. Los Estados latinoamericanos cuentan con más de 350 TPIs que los vinculan con países de otras regiones del mundo, así como más de 70TPIs entre países de la región.

En el presente artículo abordamos cuestiones relativas al planeamiento y protección de inversiones mediante TPIs con especial foco en Latinoamérica. En particular, describiremos brevemente el funcionamiento de los TPIs, y cuál es la visión actual de los tribunales internacionales sobre la estructuración de inversiones extranjeras y su protección bajo TPIs.

2. ¿Cuáles son las protecciones disponibles bajo los TPIs?

La protección de inversiones es particularmente relevante en proyectos de infraestructura y/o prestación de servicios públicos que implican una constante interacción o regulación del Estado, y más aún en regiones como Latinoamérica donde se percibe un considerable grado de inestabilidad política y/o jurídica. Por ejemplo, a menudo sucede que, tras un cambio de gobierno, las nuevas autoridades intervienen o modifican radicalmente regímenes regulatorios establecidos por gobiernos anteriores. Esto puede ocurrir en relación al régimen impositivo, de importaciones o exportaciones, el tipo de cambio, o medidas más específicas como la terminación de concesiones, o la expropiación de inversiones sin compensación. Muchas veces, la decisión de invertir es tomada asumiendo que esos regímenes se mantendrán vigentes, de manera que su modificación puede tener un impacto severo sobre la inversión.

Los inversores cuentan con distintas herramientas para mitigar esos riesgos. Por ejemplo, pueden contratar un seguro de riesgo político. Sin embargo, estas pólizas pueden ser muy onerosas (en particular para grandes proyectos a largo plazo) y se limitan a cubrir riesgos específicos. En caso de concesiones u otros contratos con el Estado (o entidades estatales), los inversores pueden intentar negociar una cláusula de estabilización, es decir un compromiso de que ciertos aspectos del régimen jurídico se mantendrán estables en el futuro, aunque ello no es algo que los Estados conceden ligeramente. Otra opción al contratar con el Estadoes la inclusión de cláusulas arbitrales que permitan al inversor acceder a un foro neutral para dirimir cualquier controversia. Sin embargo, dichas cláusulas contractuales solo cubren reclamos estrictamente relacionados al incumplimiento del contrato en cuestión, sin proteger al inversionista frente a otras medidas soberanas del Estado receptor que afecten el valor de su inversión aun sin violar el contrato. En este contexto, los TPIs otorgan al inversor una protección más amplia y sólida para sus inversiones.

Los TPIs incluyen a los llamados tratados bilaterales de inversión (TBIs), y también a otros instrumentos (bilaterales y multilaterales) que incorporan protecciones para los inversores extranjeros, como es el caso de los tratados de libre comercio (TLCs), tales como el Tratado de Libre Comercio de América del Norte (TLCAN). Por ejemplo, la inversión de un inversor estadounidense en Argentina estará cubierta por las protecciones que acordaron los Estados Unidos de América (Estado de origen de la inversión) y Argentina (Estado receptor de la inversión) en su TBI de 1991[3]. De manera similar, las inversiones de un inversor costarricense en la República Dominicana estarán protegidas por el TLC entre la República Dominicana, Centroamérica y Estados Unidos de América (DR-CAFTA, por sus siglas en inglés)[4].

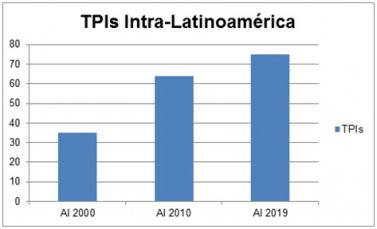

Los Estados latinoamericanos han celebrado una gran cantidad de TPIs principalmente con Estados exportadores de capital, con el propósito de fomentar la inversión extranjera[5]. Desde el año 2000 hasta la actualidad se ha verificado una gran evolución en los TPIs latinoamericanos, y la mayoría de los Estados de la región son parte del Convenio sobre Arreglo de Diferencias Relativas a Inversiones entre Estados y Nacionales de Otros Estados (Convenio CIADI)[6]. El Gráfico 1 ilustra la progresiva expansión de los instrumentos celebrados por países latinoamericanos con otros países del mundo[7].

(Gráfico 1)

Por otro lado, el Gráfico 2 muestra el incremento de TPIs entre países de Latinoamérica[8]:

(Gráfico 2)

Es importante notar que, si bien la mayoría de los TPIs garantizan similares protecciones, su alcance depende del texto de cada TPI en particular. A continuación se resumen las principales protecciones que suelen incluir los TPIs.

Protección contra la expropiación ilegal. Es importante aclarar que conforme el derecho internacional los Estados tienen la prerrogativa soberana de expropiar bienes en sus territorios. En los TPIs, los Estados simplemente se comprometen a respetar una serie de requisitos mínimos, incluyendo que la expropiación se haga: (i) con un fin de interés público, (ii) en forma no discriminatoria, (iii) respetando el debido proceso, y (iv) contra el pago de una justa y oportuna compensación al inversor[9]. Los TPIs suelen requerir que las compensaciones se calculen teniendo en cuenta el valor justo de mercado de los bienes expropiadosantes del anuncio de la expropiación. Además de las expropiaciones directas efectuadas mediante una ley o decreto que declare la expropiación de ciertos bienes, los TPIs también protegen a los inversores contra expropiaciones indirectas. Estas expropiaciones incluyen medidas que destruyen el valor de la inversión o que le impiden al inversor usar o gozar de su inversión, a pesar de mantener formalmente la titularidad de la misma[10].

Trato justo y equitativo. El contenido de este estándar de protección se ha ido desarrollando en la jurisprudencia arbitral, y se considera que protege a los inversores contra (i) medidas del Estado receptor que son motivadas políticamente, arbitrarias, manifiestamente injustas, o contrarias a los principios básicos del debido proceso y la buena fe[11], así como contra (ii) medidas que frustran las expectativas legítimas generadas por el Estado mediante promesas en las que el inversorconfía al momento de realizar su inversión[12].

Protección y seguridad plena. Este también es un estándar amplio, que se relaciona principalmente con la protección física y legal de los inversores y/o sus inversiones[13].

Trato nacional y trato de nación más favorecida. Estas cláusulas establecen que (i) el Estado receptor no puede otorgar al inversor un trato menos favorable que aquel que ese Estado otorga a sus propios inversores locales, y/o que (ii) el Estado receptor no puede otorgar al inversor un trato menos favorable que aquel que otorga a los inversores provenientes de terceros Estados.

Cláusula paraguas. Esta cláusula permite elevar al plano internacional ciertos compromisos del Estado receptor hacia el inversor y/o su inversión que no se encuentran estipulados en el TPI sino separadamente, por ejemplo, en un contrato; transformando así una violación de tal compromiso en una violación del TPI[14].

Libre transferencia de fondos. Este estándar garantiza al inversor que podrá repatriar libremente y en moneda convertible su inversión o los fondos relacionados con su inversión, como por ejemplo, las utilidades[15].

Acceso a arbitraje internacional. Los TPIs complementan las protecciones sustantivas descriptas arriba, garantizando al inversor extranjero la posibilidad de acceder a un foro neutral de resolución de disputas relacionadas a su inversión, mediante el arbitraje internacional. Así, si el inversor considera que el Estado receptor ha violado las protecciones de un TPI, puede iniciar un reclamo ante un tribunal arbitral internacional. Debe aclararse que usualmente los TPIs requieren ciertos pasos previos al arbitraje internacional, tales como un periodo de espera o negociaciones, con el fin de darle al Estado la oportunidad de resolver la disputa antes que el inversor la eleve al plano internacional[16]. Asimismo, los TPIs suelen ofrecer la opción de someter reclamos ante los tribunales judiciales del Estado receptor, con dos variantes: algunos TPIs obligan al inversor a litigar localmente por un plazo mínimoprevio a poder iniciar un arbitraje (típicamente 18 meses)[17], mientras que otros tratados incluyen una llamada “cláusula de elección de vías” que obliga al inversor a elegir una de las opciones (el arbitraje o los tribunales judiciales locales), con exclusión de la otra[18]. En este último supuesto, si el inversor participa en algún procedimiento administrativo o judicial local, debe analizarse con cuidado si ello efectivamente constituye una elección de la vía local que obstruya el acceso al arbitraje internacional[19].

Los tribunales arbitrales internacionales se constituyen para resolver disputas específicas, no dependen de la autoridad del Estado receptor (ni otro Estado), y deben resolver la disputa aplicando principalmente el TPI correspondiente y el derecho internacional. Los TPIs generalmente establecen, a opción del inversor demandante, o bien que el arbitraje sea administrado por una institución arbitral, por ejemplo el CIADI (si los Estados parte del TPI son parte del Convenio CIADI)[20] o la Cámara de Comercio Internacional (CCI), o bien que sea un arbitraje ad-hoc, usualmente adoptando el Reglamento de Arbitraje elaborado por la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI). A su vez, los reglamentos arbitrales permiten a las partes elegir a los miembros del tribunal arbitral, adaptar ciertas reglas de procedimiento conforme a sus preferencias, y elegir una sede neutral para el arbitraje.

Vale notar que, en comparación con las sentencias judiciales, los laudos arbitrales pueden ejecutarse en otras jurisdicciones con mayor facilidad. La Convención de Nueva York sobre el Reconocimiento y la Ejecución de Sentencias Arbitrales Extranjeras (1958) facilita la ejecución de laudos extranjeros en cualquiera de los 159 Estados que han ratificado la Convención[21]. En el caso de los arbitrajes CIADI, los laudos son ejecutables en cualquier Estado parte del Convenio CIADI como si fueran sentencias definitivas de un tribunal judicial local[22].

3. Inversiones protegidas por los TPIs

La jurisprudencia de los tribunales arbitrales internacionales ha confirmado que, bajo ciertas condiciones, los inversores pueden estructurar sus inversiones de modo tal que puedan beneficiarse de las protecciones de un TPI.

A tal efecto, en primer lugar, el inversor debe calificar como tal según el TPI en cuestión. En general, son considerados inversores los nacionalesde un Estado parte del TPI (Estado de origen) que invierten en otro Estado parte (Estado receptor). Si bien en el caso de las personas naturales esto es relativamente sencillo (aunque hay personas con más de una nacionalidad), determinar la nacionalidad de las personas jurídicas puede ser más complejo. El criterio relevante depende de cada TPI, pudiendo ser el lugar de constitución, del domicilio social, lugar de actividad principal, o bien la nacionalidad de sus controlantes (directos o indirectos). Por ejemplo, algunos TPIs disponen que una sociedad constituida en el Estado receptor será considerada como un inversor extranjero si se encuentra efectivamente controlada por un inversorde otro Estado parte[23]. En cualquier caso, también debe analizarse el tipo y grado de control, pues bajo el derecho internacional este conceptono solo refiere a la participación accionaria mayoritaria, sino que puede también incluir el derecho a voto (control político) o la nacionalidad de los directivos, entre otros factores[24].

En segundo lugar, la inversióndebe también calificar como inversión protegida según el TPI en cuestión. La definición de “inversión” varía en cada TPI, pero usualmente cubre todo tipo de activos, incluyendo una lista no exhaustiva de ejemplos, tales como participaciones en empresas locales, bienes muebles e inmuebles, y derechos contractuales, como concesiones. Asimismo, la jurisprudencia arbitral admite las inversiones indirectas a través de otras sociedades o vehículos de inversión entre el inversor y la inversión[25].

Incluso luego de realizar una inversión, los inversores pueden reestructurar sus inversiones. Una de las razones para reestructurar una inversión podría ser obtener acceso a las protecciones de un TPI. Desde el punto de vista del derecho internacional, una inversión que no se encontraba originalmente protegida por un TPI puede acceder a sus protecciones si, como resultado de una reestructuración societaria, alguna de las sociedades en su estructura corporativa califica como inversor protegido por el TPI. Sin embargo, una vez que surge una disputa con el Estado receptor de la inversión (o es altamente previsible), la reestructuración societaria para obtener la protección de un TPI con respecto a esa disputa puede ser considerada un abuso del proceso o excluir daños relacionados con medidas anteriores a la restructuración[26].Si bien no existe una regla estricta en el derecho internacional, así lo ha entendido la jurisprudencia hasta ahora.

La jurisprudencia internacional demuestra que es importante analizar en detalle los TPIs potencialmente relevantes al momento de considerar una reestructuración. Por ejemplo, un TPI que no contiene una cláusula de nación más favorecida será menos atractivo para un inversor que uno que sí la tiene. Asimismo, los TPIs pueden contener cláusulas que limitan la posibilidad de iniciar reclamos arbitrales[27].

Por otro lado, al momento de planear una reestructuración debe considerarse también el impacto impositivo o regulatorio para la inversión. Por ello, a fin de contar con alternativas, es importante identificar todos los TPIs disponibles. Cabe mencionar que una estructura societaria puede implementarse para una sola inversión, o bien para llevar adelante un plan de inversiones regional. Debido a estas consideraciones, la estructura corporativa puede guardar cierto grado de complejidad, con una cadena de entidades en distintas jurisdicciones. En ese caso, puede ocurrir que más de una compañía en la estructura corporativa califique como inversor según los TPIs relevantes, en cuyo caso todas ellas estarían legitimadas a reclamar la protección de las inversiones, siempre y cuando no haya un doble recupero del daño sufrido.

4. Conclusiones

En conclusión, los TPIs brindan importantes protecciones a los inversores extranjeros y sus inversiones, y dan acceso a un foro neutral para hacerlas valer. A fin de obtener estas protecciones, los inversores (y sus inversiones) deben cumplir los requisitos de nacionalidad del TPI deseado, para lo cual -según la jurisprudencia vigente- pueden estructurar sus inversiones adecuadamente previo a realizar la inversión, o bien reestructurarlas durante la vida de la inversión, siempre que no exista ni sea previsible una disputa concreta.

En este contexto dada la amplia red de TPIs en Latinoamérica, los inversores interesados en proyectos en la región cuentan con múltiples opciones para estructurar sus inversiones de manera eficiente y obtener acceso a las protecciones que brindan los TPIs, a fin de mitigar el riesgo de expropiaciones sin compensación o medidas injustas o arbitrarias de parte del Estado receptor.

Citas

[1] Estas cifras incluyen las inversiones en el Caribe. Según UNCTAD, el flujo de inversión extranjera en Latinoamérica en los últimos dos años se ha mantenido estable. A pesar de que en 2017 hubo una caída en la inversión directa extranjera a nivel mundial, Latinoamérica mantuvo su atractivo, verificando un aumento de la inversión del 8% (respecto a 2016). En 2018 se verificó una leve merma del 4%. Ver UNCTAD, WorldInvestmentReport 2018, UN 2018, pág. xi; InvestmentTrends Monitor, UNCTAD, número 2019 (2019), pág. 4.

[2] Según UNCTAD, la inversión extranjera también apunta a entidades financieras, empresas de servicios y la industria fabril. Ver UNCTAD, WorldInvestmentReport 2018, UN 2018, págs. 50-55.

[3] A su vez, el tratado protegerá las inversiones de un inversor argentino en los Estados Unidos.

[4] A su vez, el tratado protegerá las inversiones de un inversor dominicano en Costa Rica.

[5] Brasil es el único país de la región que, si bien ha celebrado múltiples TBIs, sólo ha ratificado uno de ellos y el mismo no contiene una cláusula de resolución de disputas entre el inversor y el Estado receptor (con Angola); y si bien sus TLCs incluyen un capítulo de inversiones, no proveen cláusulas de solución de controversias inversor-Estado. Ver UNCTAD Policy Hub (consultado en 29 de abril de 2019).

[6] El Convenio CIADI es un tratado multilateral celebrado en 1965 bajo los auspicios del Banco Mundial con el objetivo de promover la inversión internacional. Actualmente 163 países son parte del Convenio CIADI. Mediante este Convenio se estableció el Centro de Arreglo de Diferencias Relativas a Inversiones (también llamado CIADI), dedicado a la administración de arbitrajes (y conciliaciones) entre inversores y Estados. El CIADI es la institución arbitral líder en materia de inversiones debido a que la mayoría de los TPIs ofrecen al inversor la opción de someter su reclamo a dicho centro. Brasil no es parte del Convenio CIADI. Por su parte, Bolivia, Ecuador y Venezuela han tomado algunas medidas para distanciarse del sistema de protección de inversiones (por ejemplo, han denunciado el Convenio CIADI y han terminado TPIs).Recientemente Ecuador ha reportado estar preparando un nuevo modelo de TBI.

[7] UNCTAD Policy Hub < https://investmentpolicyhub.unctad.org>.

[8] UNCTAD Policy Hub < https://investmentpolicyhub.unctad.org>.

[9] Por ejemplo, así lo dispone el Artículo 1110 del TLCAN.

[10] Por ejemplo, en el caso Metalclad c. México, el tribunal consideró que existió una expropiación indirecta porque, a pesar de que el Gobierno federal había autorizado la construcción de un depósito de residuos peligrosos por parte dela demandante, el Gobierno local rechazó el permiso y declaró como reserva natural protegida el área donde planeaba construirse el depósito (Metalclad Corporation c. México (Caso CIADI No. ARB(AF)/97/1), Laudo, 30 de agosto de 2000, párr. 107). Asimismo, en el caso Abengoa c. México, el tribunal consideró que la cancelación de una licencia para la operación de una planta de tratamiento de residuos peligrosos de la demandante constituía una expropiación indirecta (Abengoa S.A. y Cofides S.A. c. México (Caso CIADI No. ARB(AF)/09/2), Laudo, 18 de abril de 2013, párrs. 576, 610, 624).

[11] Ver Waste Management Inc. c. México(Caso CIADI No ARB(AF)/00/3), Laudo, 30 de abril de 2004, párr. 98; Copper Mesa MiningCorporation c. República de Ecuador (Caso CPA No. 2012-2), Laudo, 15 de marzo de 2016, párrs. 6.66, 6.84.

[12] Ver, por ejemplo, CervinInvestments S.A. y RhoneInvestments S.A. c. República de Costa Rica (Caso CIADI No. ARB/13/2), Laudo, 7 de marzo de 2017, párr. 466; El Paso Energy International Company c. República Argentina (Caso CIADI No. ARB/03/15), Laudo, 31 de octubre de 2011, párr. 400; Compañía de Aguas del Aconquija S.A. y Vivendi Universal S.A. c. República Argentina (Caso CIADI No. ARB/97/3), Laudo, 20 de agosto de 2007, párr. 7.4.42; Técnicas Medioambientales Tecmed S.A. c. Estados Unidos Mexicanos (Caso CIADI No. ARB (AF)/00/2), Laudo, 29 de mayo de 2003, párr. 122. Por ejemplo, tras la crisis económica de 2001, Argentina adoptó ciertas medidas de emergencia, incluyendo la pesificación de las tarifas para la prestación de servicios públicos (originalmente en dólares estadounidenses), alterando sustancialmente el marco regulatorio en el que algunas compañías extranjeras habían confiado al momento de realizar sus inversiones, lo cual muchos tribunales arbitrales consideraron una violación del estándar de trato justo y equitativo. Ver, por ejemplo, CMS Gas Transmission Company c. República Argentina (Caso CIADI No. ARB/01/8), Laudo, 12 de mayo de 2005, párrs. 275-276, 281.

[13] Ver, por ejemplo, AzurixCorporation c. República Argentina (Caso CIADI No. ARB/01/12), Laudo, 14 de julio del 2006, párr. 406.

[14] Ver Bureau Veritas, Inspection, Valuation, Assessment and Control, BIVACB.V. c. República del Paraguay (Caso CIADI No. ABR/07/9), Decisión del Tribunal sobre Excepciones a la Jurisdicción, 29 de mayo de 2009, párrs. 141-142; SGS Société Générale de Surveillance S.A. c. República del Paraguay, (Caso CIADI No. ABR/07/29), Decisión sobre Jurisdicción, 12 de febrero de 2010, párrs. 170-171; Supervisión y Control S.A. c. República de Costa Rica (Caso CIADI No. ARB/12/14), Laudo, 18 de enero de 2017, párrs. 279-280.

[15] Ver Valores Mundiales, S.L. y Consorcio Andino S.L. c. República Bolivariana de Venezuela (Caso CIADI No. ARB/13/11), Laudo del 25 de julio de 2017, párrs. 638-639.

[16] Ver por ejemplo, Casinos Austria International GmbH y Casinos Austria Aktiengesellschaft c. La República Argentina (Caso CIADI No. ARB/14/32), Decisión de Jurisdicción, 29 de junio de 2018, párr. 297; Urbaser y otro c. La República Argentina, Decisión sobre Jurisdicción, 19 de diciembre de 2012, párr. 181.

[17] Ver por ejemplo, Acuerdo para la Promoción y la Protección Recíproca de Inversiones entre el Reino de España y la República Argentina (firmado en 1991, en vigor desde 1992), Artículo X.3(a).

[18] Ver por ejemplo, Acuerdo entre la República Dominicana y la República de Chile para la Promoción y Protección Recíproca de las Inversiones (firmado en 2000, en vigor desde 2002), Artículo XI.4

[19] Según la jurisprudencia arbitral, existen dos “tests” para determinar si un inversor ha elegido la vía judicial local, lo que le impediría acceder al arbitraje internacional (en teoría, puede darse la situación inversa, es decir, iniciado un arbitraje internacional, ya no es posible recurrir a los tribunales judiciales). Por un lado, se encuentra el estricto “test” de la triple identidad, según el cual la elección de vía se configura si ambos reclamos (judicial y arbitral) tienen las mismas partes, objeto, y causa (Víctor Pey Casado y la Fundación Presidente Allende c. Chile (Caso CIADI No. ARB/98/2), Laudo, 8 de mayo de 2008, párr. 483). Por otro lado, se encuentra el menos exigente “test” de la base fundamental del reclamo, según el cual se debe considerar si los hechos que fundamentan el reclamo o la petición que se hace al tribunal son fundamentalmente los mismos (Pantechniki S.A. Contractors&Engineers c. Albania (Caso CIADI No. ARB/07/21), Laudo, 30 de julio de 2009, párr. 67; H&HEnterprisesInvestments c. Egipto (Caso CIADI No. ARB/09/15), Laudo, 6 de mayo de 2014, párr. 368).

[20] Ver nota 6 arriba.

[21] La Convención de Nueva York puede ser invocada para ejecutar laudos dictados bajo otras reglas institucionales distintas al CIADI o por tribunales ah-hoc, e incluso para ejecutar laudos CIADI en el territorio de países que no son parte del Convenio CIADI (por ejemplo, en Brasil).

[22] Convenio CIADI, Artículos53-54. Además, en el caso particular de los arbitrajes CIADI, los laudos no están sujetos a recursos ante las cortes estatales, sino exclusivamente al procedimiento de anulación previsto en el Convenio CIADI, ante un comité ad-hoc (Artículo 52).

[23] Ver, por ejemplo, Acuerdo para la Promoción y Protección Recíproca de Inversiones entre el Reino de España y la República de Venezuela (firmado en 1995, en vigor desde 1997), Artículo I(1)(b);Acuerdo para la Promoción y Protección Recíproca de Inversiones entre la Confederación Suiza y la República Oriental del Uruguay, Artículo 1(1)(c) (firmado en 1988, en vigor desde 1991).

[24] Ver Autopista Concesionada de Venezuela C.A. c. República Bolivariana de Venezuela (Caso CIADI No. ARB/00/5), Decisión de Jurisdicción, 27 de septiembre de 2001, párr. 65.

[25] Ver Guaracachi América, Inc y RurelecPLC c. Estado Plurinacional de Bolivia (Caso CPA No. 2011-17), Laudo, 31 de enero de 2014, párrs. 348-349.

[26] Ver, por ejemplo, Renée Rose Levy y Gremcitel S.A. c. República del Perú (Caso CIADI No. ARB/11/17), Laudo, párrs. 191, 195; PacRimCaymanLLC c. República del Salvador (Caso CIADI ARB/09/12), Decisión sobre las Objeciones jurisdiccionales de la Demandada, 1 de junio de 2012, párr. 2.99; ConocophillipsPetrozuataB.V., y otros c. República Bolivariana de Venezuela (Caso CIADI No. ARB/07/30), Decisión sobre Jurisdicción y Fondo, 3 de septiembre de 2013, párrs. 279-280; Venezuela Holdings, B.V., y otros (MobilCorporation, Venezuela Holdings, B.V., y otros) c. República Bolivariana de Venezuela (Caso CIADI No. ARB/07/27), Decisión de Jurisdicción, 10 de junio de 2010, párrs. 202-206; Aguas del Tunari S.A. c. República de Bolivia (Caso CIADI No. ARB/02/3), Decisión de Jurisdicción, 21 de octubre de 2005, párrs. 329-330. Cabe aclarar que la mera existencia de diferencias entre las partes no es suficiente para prever que habrá una disputa. Ver Tidewater Inc., TidewaterInvestmentSRL, Tidewater Caribe, C.A., y otrosc. República Bolivariana de Venezuela (Caso CIADI No. ARB/10/5), Decisión sobre Jurisdicción, 8 de febrero de 2013 párr. 197. En caso de una reestructuración, las inversiones solo estarán protegidas contra medidas tomadas por el Estado receptor luego de la reestructuración. Ver Venezuela Holdings, B.V., y otros c. República Bolivariana de Venezuela (Caso CIADI No. ARB/07/27), Decisión sobre Jurisdicción, 10 de junio de 2010, párrs. 204-206.

[27] Por ejemplo, algunos TPIs incluyen las llamadas cláusulas de denegación de beneficios que permiten al Estado receptor negar protección a inversores que no mantengan actividades relevantes en el Estado de origen y/o que sean controladas por inversores de un tercer Estado. Así, estas cláusulas requieren que el inversor tenga su sede de negocios, o incluso actividad sustancial, en el Estado de su pretendida nacionalidad. Ver BridgestoneLicensing Services, Inc. y BridgestoneAmericas, Inc. c. República de Panamá (Caso CIADI Case No. ARB/16/34), Decisión sobre Objeciones Preliminares, 13 de diciembre de 2017, párr. 302. Para una discusión más detallada sobre la denegación de beneficios, ver Lindsay Gastrell y Paul-Jean Le Cannu, “Procedural Requirements of ‘Denial-of-Benefits’ Clauses in InvestmentTreaties: A Review of Arbitral Decisions”, ICSID Review, Vol. 30, No. 1 (2015), págs. 78–97. Asimismo, por ejemplo, un TPI que requiera que el inversor litigue ante las cortes locales del Estado receptor previo a iniciar un arbitraje internacional será menos atractivo que aquellos que permitan iniciar un reclamo arbitral directamente.

Artículos

Cerolini & Ferrari Abogados

opinión

ver todosXtrategia Group

Estudio Garrido Abogados

Estudio Garrido Abogados

Posadas

detrás del traje

Nos apoyan