Siguiendo con la línea de generar beneficios para incentivar la inversión y la radicación en el país, el Poder Ejecutivo remitió a la Asamblea General el pasado 15 de junio, un proyecto de Ley que modifica dos artículos que regulan el régimen tributario aplicable a las personas físicas que cambien su residencia fiscal para el territorio uruguayo. Modificando los Artículos 6BIS y 26 del Título 7 del Texto Ordenado, referentes al Impuesto a las Rentas de las Personas Físicas (IRPF).

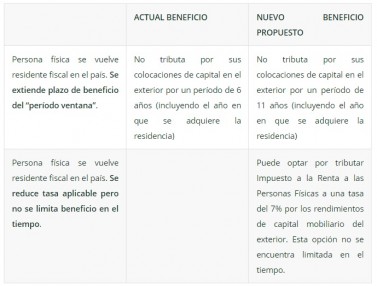

Actualmente, las personas que cambien su residencia fiscal al territorio uruguayo, tienen la posibilidad de tributar el Impuesto a la Renta de los No Residentes (IRNR) por sus rentas derivadas de rendimientos de capital mobiliario del exterior, por el año en que se configura la residencia más un período de cinco ejercicios anuales (lo que se conoce como “período ventana”).

A estos efectos se entiende por rendimientos de capital mobiliario del exterior a aquellas rentas en dinero o en especie provenientes de depósitos, préstamos y en general de toda colocación de capital o de crédito de cualquier naturaleza.

El proyecto de Ley realiza concede a la persona física que realice el cambio de residencia fiscal a territorio uruguayo a partir del ejercicio fiscal 2020, la posibilidad de optar entre cualquiera de las siguientes posibilidades:

i) ejercer la opción de tributar IRNR por sus rentas de capital mobiliario del exterior, extendiendo el período ventana de seis a 11 ejercicios; o

ii) optar por tributar IRPF por sus rentas derivadas de rendimientos de capital mobiliario del exterior a una tasa reducida del 7% sin que este beneficio este limitado en el tiempo.

Por otra parte, proyecto de Ley permite a quienes ya hubieran ejercido la opción de tributar IRNR por sus rendimientos de capital mobiliario del exterior, extender el período ventana a once ejercicios descontando los qua ya hubieren transcurrido.

Dra. Agustina Bomio

Opinión

Estudio Garrido Abogados

opinión

ver todosPosadas

Negri & Pueyrredón Abogados

detrás del traje

Nos apoyan