Por medio de la Resolución 1655/2021 del Ministerio de Justicia y Derechos Humanos publicada en el Boletín Oficial el 11 de noviembre de 2021, se fijó el día 10 de diciembre de 2021 como fecha de vencimiento para el pago de la tasa anual que deberán abonar las sociedades por acciones inscriptas por ante la Inspección General de Justicia (“IGJ”).

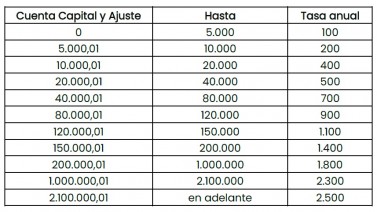

El monto de la tasa anual se determinará con relación a su capital social y, a los fines del cálculo, se considerarán los últimos estados contables cuya presentación ante IGJ hubiere correspondido con anterioridad al vencimiento de la tasa, conforme la siguiente escala:

Si la sociedad no presentó a la IGJ los estados contables necesarios para la liquidación de la tasa, el organismo estimará de oficio el importe a abonar, equivalente al doble del que debería abonar de acuerdo con la escala precedente. Para ello utilizará como referencia los estados contables presentados en alguno de los dos (2) ejercicios económicos inmediatamente anteriores. En caso de que hubiesen sido presentados los correspondientes a ambos ejercicios, se tomará el último de ellos.

La norma prevé que si la sociedad no hubiese presentado ante la IGJ los estados contables correspondientes a los últimos tres (3) ejercicios, la estimación de oficio de la tasa anual será equivalente a la tasa máxima prevista en el cuadro precedente.

Si una vez realizada la estimación de oficio referida anteriormente la sociedad presentara los estados contables adeudados, el valor de la tasa anual será recalculado, previo a su pago, adecuándoselo a la escala prevista en el artículo precedente, y agregándose, en su caso, los intereses que correspondieren.

Quedan excluidas de la obligación de pago de la tasa anual las sociedades que se constituyeron en el año 2021.

La boleta para el pago de la tasa anual deberá obtenerse a través del servicio web existente en la página de la IGJ cuyo enlace es https://www2.jus.gov.ar/igj-tasas/.

La boleta es válida para efectuar el pago correspondiente dentro de los 14 días corridos de haberse generado. Una vez transcurrido ese plazo se deberá generar una nueva boleta. La fecha de vencimiento consta en la boleta.

Las tasas se abonan en cualquier sucursal del Banco de la Nación Argentina o bien en las cajas de IGJ, tanto de la sede central como las ubicadas en los colegios profesionales (en este último caso, solo profesionales matriculados). El pago puede realizarse en efectivo (excepto sede central de IGJ), tarjeta de débito o cheque. En caso de pago con cheques, el mismo debe estar certificado por el banco a nombre de FONDO DE COOPERACION TECNICA Y FINANCIERA IGJ – NO A LA ORDEN, y los pagos deberán efectuarse con una antelación de al menos 48 horas hábiles al vencimiento de ésta (por diferencia del clearing bancario).

Asimismo, se podrá pagar de manera electrónica a través de Home Banking del Banco Nación Argentina o cualquier otra entidad financiera adherida a Red Link o en el sitio web www.pagar.com.ar ingresando los siguientes datos: Rubro: COBRANZAS PARA EMPRESAS Y COMERCIOS, Servicio/Empresa: IGJ – Pago Tasa Anual, Código electrónico para pagar (Código Link Pagos): N° CUIT de la Sociedad, Concepto: Cuota, Importe: Monto a pagar, Referencia: N° de Boleta.

Una vez transcurrida la fecha de pago (10 de diciembre), será de aplicación la multa prevista en el artículo 7º de la Decisión Administrativa citada, multa equivalente al monto que resulta de aplicar una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos.

Una vez vencidos los plazos para el pago y sin requerirse intimación alguna, la Decisión Administrativa habilita al organismo a promover la acción judicial de cobro, la que tramitará por las normas del procedimiento de ejecución fiscal, sirviendo de título suficiente los certificados de deuda que al efecto expida el Inspector General de Justicia.

Por Ernesto Genco y Juan Pablo Fratantoni

Ver Perfil

Artículos

AAEC | Asociación Argentina de Ética y Compliance

opinión

ver todosNegri & Pueyrredón Abogados

detrás del traje

Nos apoyan