Antecedentes

En diciembre del 2019, a través del Capítulo 6, Título IV de la Ley de Solidaridad Social y Reactivación Productiva N° 27541 se estableció el Impuesto PAIS, reglamentado por el Decreto N° 99/2019 el 27 de diciembre de 2019 e implementado por la Resolución General (AFIP) N° 4659 del 6 de enero de 2020. En un inicio, dicho impuesto aplicaba sobre las siguientes operaciones:

- Compra de billetes y divisas en moneda extranjera efectuada por residentes argentinos.

- Cambio de divisas efectuado por las entidades financieras con destino al pago de las adquisiciones de bienes o prestaciones de servicios efectuadas en el exterior mediante tarjetas de crédito, de compra o de débito.

- Cambio de divisas efectuado por las entidades financieras con destino al pago de servicios prestados por sujetos no residentes en el país mediante tarjetas de crédito, de compra o de débito.

- Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo del país.

- Adquisición de servicios de transporte de pasajeros (por cualquier vía) con destino fuera del país, si para cancelar la operación había que al mercado único y libre de cambios al efecto de la adquisición de las divisas correspondientes, en los términos que fije la reglamentación.

La alícuota del impuesto se estableció en 30 % en todos los casos. La base imponible sobre la cual se aplicaba esa alícuota era el importe total de cada operación alcanzada. En el caso de las operaciones mencionadas en el inciso (e), la alícuota aplica sobre el precio que facture la compañía de transporte, neto de impuestos y tasas.

Para mayor información sobre este impuesto, sugerimos la lectura del presente artículo: https://www.marval.com/publicacion/se-crea-el-impuesto-para-una-argentina-inclusiva-y-solidaria-13491&lang=es.

En septiembre de 2020 a través de la Resolución General (AFIP) N° 4815 y modificatorias, la AFIP estableció un pago a cuenta del Impuesto a las Ganancias y sobre los Bienes Personales para sujetos alcanzados por el Impuesto PAIS. Inicialmente, el importe que percibir se determinaba en todas las operaciones aplicando la alícuota del 35 % sobre la misma base ─en pesos─ del Impuesto PAIS.

En julio de 2022, mediante la Resolución General (AFIP) N° 5232, dicha alícuota fue incrementada al 45 % para operaciones previstas en los incisos b), c), d) y e) del artículo 35 de la Ley N° 27.541.

Para mayor detalle sobre este pago a cuenta, sugerimos la lectura del presente artículo: https://www.marval.com/publicacion/la-afip-establecio-un-nuevo-pago-a-cuenta-del-impuesto-sobre-los-bienes-personales-o-del-impuesto-a-las-ganancias-13804

Modificaciones introducidas por la Resolución y el Decreto

1. Impuesto PAIS

Mediante el Decreto se incorporó el artículo 13 bis al Decreto N° 99/2019 para extender el alcance del impuesto PAIS bajo la alícuota del 30 % a las operaciones de compra de billetes y divisas en moneda extranjera efectuadas por residentes en el país para el pago de obligaciones por:

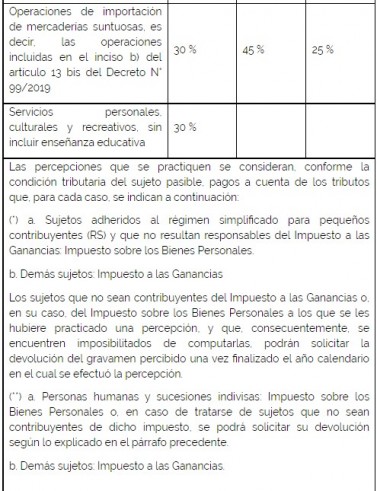

- la adquisición en el exterior de servicios personales, culturales y recreativos, sin incluir los educativos;

- la importación de determinadas mercaderías suntuosas, según sus posiciones arancelarias de nomenclatura común del Mercosur (entre las que se destacan caviar, determinados automóviles y motos, embarcaciones de uso recreativo, determinadas bebidas alcohólicas, relojes, perlas, diamantes y otras piedras preciosas, y máquinas para la validación de criptomonedas).

Estas modificaciones resultarán de aplicación para las operaciones concertadas a partir del 13 de octubre de 2022.

Por último, es dable destacar que lo dispuesto no modifica el tratamiento actual de los servicios digitales prestados desde el exterior que se encuentran alcanzados por el impuesto al valor agregado. Para dichos servicios, la alícuota aplicable del impuesto continúa siendo el 8 %.

2. Régimen de percepción del impuesto a las ganancias y sobre los bienes personales

La Resolución, además de adecuar el régimen de percepción del Impuesto PAIS dispuesto en la Resolución General (AFIP) N° 4659 a las nuevas operaciones alcanzadas, modifica y extiende régimen de percepción del impuesto a las ganancias y sobre los bienes personales, establecido en la Resolución General (AFIP) N° 4815 aplicable sobre operaciones alcanzadas por el impuesto PAIS. El alcance de dichas percepciones se amplía de la siguiente manera:

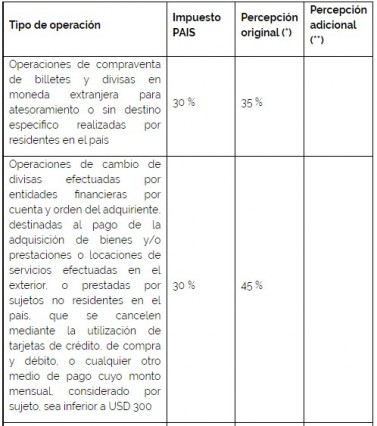

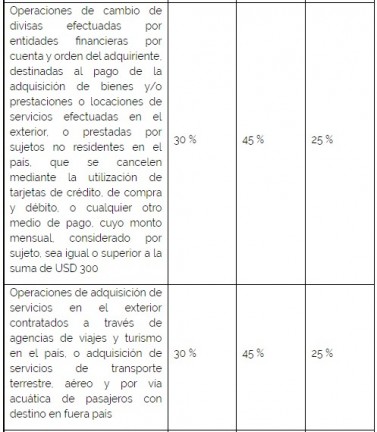

- Para operaciones de cambio de divisas efectuadas por entidades financieras por cuenta y orden del adquiriente, destinadas al pago de la adquisición de bienes y/o prestaciones o locaciones de servicios efectuadas en el exterior, o prestadas por sujetos no residentes en el país, que se cancelen mediante tarjetas de crédito, de compra y débito, o cualquier otro medio de pago cuyo monto mensual, considerado por sujeto, sea igual o superior a USD 300: se aplicará, además de la percepción del 45 % ya vigente, una percepción adicional del 25 %.

Si el monto mensual por sujeto es inferior a USD 300, la percepción adicional no es aplicable.

- Para operaciones de adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo en el país, o adquisición de servicios de transporte terrestre, aéreo y por vía acuática de pasajeros con destino en fuera país, se aplicará, además de la percepción de 45 % ya vigente, una percepción adicional de 25 %.

- Para operaciones de importación de mercaderías suntuosas, es decir, las operaciones incluidas en el inciso b) del artículo 13 bis del Decreto N° 99/2019, se aplicará una percepción de 45 % y otra adicional de 25 %.

Las percepciones practicadas tendrán, para los sujetos pasibles, el carácter de impuesto ingresado y serán computables, según sea el caso, en las declaraciones juradas anuales del impuesto a las ganancias o sobre los bienes personales correspondientes al período fiscal en el cual fueron practicadas.

Estas nuevas percepciones serán aplicables a las operaciones efectuadas a partir del 13 de octubre de 2022.

Situación actual del Impuesto PAIS y el Régimen de percepción del Impuesto a las Ganancias y sobre los Bienes Personales

Como resultado de las modificaciones introducidas por el Decreto y la Resolución, las operaciones alcanzadas por el Impuesto PAIS y el pago a cuenta del impuesto a las ganancias y sobre los bienes personales quedan sujetas a dicho impuesto y al mencionado régimen de percepción tal como se indica a continuación:

Ver Perfil

Opinión

Pérez Alati, Grondona, Benites & Arntsen

opinión

ver todosEskenazi Corp

CYT Abogados

detrás del traje

Nos apoyan