Antecedentes y origen de la controversia

El articulo 25 segundo párrafo de la ley 27.541, establece lo siguiente: “Delégase en el Poder Ejecutivo nacional hasta el 31 de diciembre de 2020, la facultad de fijar alícuotas diferenciales superiores en un cien por ciento (100%) sobre la tasa máxima expuesta en el cuadro precedente, para gravar los bienes situados en el exterior, y de disminuirla, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización, supuesto en el que podrá fijar la magnitud de la devolución de hasta el monto oportunamente ingresado. En el supuesto de definir dichas alícuotas diferenciales y a fin de determinar el monto alcanzado por cada tasa, el mínimo no imponible se restará en primer término de los bienes en el país”.

En síntesis, el artículo citado delega en el Poder Ejecutivo Nacional, hasta el 31 de diciembre de 2020, la facultad de poder incrementar, solo y únicamente para los bienes situados en el exterior, hasta en un 100% las alícuotas que el mismo artículo en su párrafo anterior fijó para el impuesto sobre los bienes personales respecto de los bienes situados en nuestro país.

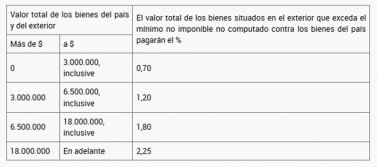

Como consecuencia de esta delegación, el Decreto 99/2019 dispone en su artículo 9 las escalas progresivas de las alícuotas del impuesto aplicables a los bienes situados en el exterior, de la siguiente manera:

Si bien esta delegación sólo sería aplicable para los ejercicios fiscales 2019 y 2020 y no más allá de estos, entendemos que existen argumentos que podrían utilizarse a fin controvertir y cuestionar la constitucionalidad del incremento de las referidas alícuotas en base a la delegación legislativa descripta precedentemente.

El principio general en materia tributaria relativo a la creación y fijación de impuestos es que los impuestos solo pueden crearse e imponerse a través de una ley –en sentido formal y material- dictada por el Poder Legislativo de la nación y dicha facultad incluye de manera excluyente la potestad para fijar, entre otros elementos del impuesto, la alícuota aplicable al mismo.

En este sentido, entendemos que estas nuevas alícuotas (creadas por decreto) no respetarían el principio general descripto anteriormente y, en función de ello podría cuestionarse su constitucionalidad sobre la base de los siguientes argumentos.

Principio de Legalidad (o reserva de ley) en materia tributaria

La doctrina jurídica argentina identifica bajo la denominación “principio de legalidad tributaria” la inveterada regla que se expresa en el aforismo latino “nullumtributum sine lege”.[1] En la Constitución Nacional este principio está plasmado en los artículos 4, 17 y 52, mediante los cuales se establece que sólo el Congreso impone las contribuciones referidas en el primero de ellos, lo que implica que ninguna carga tributaria puede ser exigible sin la preexistencia de una disposición legal encuadrada dentro de los preceptos y recaudos constitucionales, esto es, válidamente creada por el único poder del Estado investido de tales atribuciones (Poder Legislativo).

En nuestro país, la Corte Suprema de justicia ha expresado categóricamente “...que el principio de legalidad o de reserva de la ley no es solo una expresión jurídico formal de la tributación, sino que constituye una garantía sustancial en este campo, en la medida en que su esencia viene dada por la representatividad de los contribuyentes, abarcando tanto a la creación de impuestos, tasas o contribuciones especiales como a las modificaciones de los elementos esenciales que componen el tributo, es decir, el hecho imponible, la alícuota, los sujetos alcanzados y las exenciones.”[2]

De ahí, pues, que en esta materia, la competencia del Poder Legislativo es exclusiva[3]. A ello cabe añadir que no debe aceptarse la analogía en la interpretación de las normas tributarias materiales para extender el derecho o imponer obligaciones más allá de lo previsto por el legislador.[4]

En concordancia con esta doctrina, la Corte también tiene dicho que “… ese valladar inconmovible que supone el principio de reserva de ley en materia tributaria tampoco cede en caso de que se actúe mediante el mecanismo de delegación legislativa previsto por el art. 76 de la Constitución”[5].

En el tema bajo análisis estamos en presencia de una delegación legislativa configurada a través de la atribución prevista en el artículo 76 de la Constitución. No obstante ello, consideramos que esta circunstancia no contiene argumentos suficientes como para justificar la medida dispuesta en este caso.

En nuestra opinión, aún cuando –tal como ocurre en este caso- se haya actuado mediante el mecanismo de delegación legislativa previsto en el artículo 76 de la Constitución existe un avasallamiento del principio de reserva de ley en materia tributaria al que nos referimos anteriormente porque la atribución de crear tributos es la más esencial a la naturaleza del régimen representativo y republicano de gobierno y solo le corresponde al Poder Legislativo.

Dentro de nuestro régimen constitucional el Poder Ejecutivo debe limitarse a recaudar y administrar el erario público y sufragar los gastos públicos pero de ninguna manera – ni siquiera por vía de delegación legislativa- puede inmiscuirse en la tarea excluyente y fundamental que tiene el Poder Legislativo como es la creación de tributos y dentro de ellos la fijación de las alícuotas que deberán abonar los contribuyentes.

Sin perjuicio de lo expuesto, no nos olvidamos que la Corte Suprema de Justicia de la Nación también tiene una importante doctrina en materia de delegación legislativa, mediante la cual ha convalidado este mecanismo legislativo en la medida que se establezcan pautas y límites precisos mediante una clara política legislativa.[6]

No obstante ello, creemos que en este caso existen argumentos para sostener que la delegación legislativa resulta irrazonable y no responde a una clara política legislativa que pudiera convalidar el mecanismo aplicado en este caso. A nuestro criterio no existe ningún fundamento que pueda sostener los motivos por los cuales las alícuotas de los bienes situados en el país debieran ser diferentes de las aplicables a los bienes situados en el exterior y se permita, a su vez, elevarlas hasta el 100% sin determinar el marco y los límites dentro de los cuales debe hacerse esa modificación.

En síntesis, no observamos la existencia de una “clara política legislativa” relativa a la oportunidad, mérito y conveniencia que justifique un tratamiento distinto para los bienes situados en el exterior y el aumento de las alícuotas para los mismos.

Conclusión

En síntesis, teniendo en cuenta los argumentos y antecedentes citados en torno a este tema, en nuestra opinión, hay elementos suficientes y razonables como para plantear un litigio contra el Estado Nacional respecto de la constitucionalidad de la delegación legislativa realizada por el articulo 25 segundo párrafo de la Ley 27.541 al Poder Ejecutivo nacional, en cuanto le otorgó la potestad para incrementar hasta el 100% la alícuota del impuesto sobre los bienes personales para los contribuyentes que tuvieran bienes en el exterior, entendiendo que por lo menos, a dichos bienes debiera aplicárseles la misma alícuota prevista para los bienes situados en el país.

En este sentido consideramos que existen mecanismos procesales que pueden ser aplicados a estos casos para reclamar la devolución del impuesto que ya hubiera sido pagado por los contribuyentes respecto del ejercicio fiscal 2019 y/o para evitar tener que pagarlo en el futuro vía anticipos del ejercicio fiscal 2020.

Citas

[1] Se traduce en que la validez de los tributos depende de que hayan sido creados por una norma previa y emanada del único poder estatal que tiene facultades para crear imposiciones a los ciudadanos (Poder Legislativo).

[2] Nos referimos a los precedentes de Fallos: 329:1554 “Nación Administradora de Fondos de Jubilaciones y Pensiones S.A. c/ Provincia de Tucumán, del 09/05/2006, CSJN Fallos: 332:2872 “Consolidar S.A. ART c/ Superintendencia de Seguros de la Nación s/ rsls 39/98 y 25806/98” del 29/12/2009, y CSJN Fallos: 326:4251 “Selcro S.A. c/ Jefatura de Gabinete de Ministros” del 21/10/2003: entre otros.

[3] Como lo ha dicho la Corte en Fallos: 321:366, in re "Luisa Spak de Kupchik y otro c/ Banco Central de la República Argentina y otro"; Fallos: 316:2329; 318:1154 y 323:3770.

[4] Así también lo ha dicho la Corte en Fallos: 209:87; 312:912 y 316: 2329, antes citado.

[5] Conf. Considerando noveno de “Camaronera Patagónica S.A. c/ Ministerio de Economía y otros s/ amparo”. CSJN 15/04/2014

[6] En este sentido cabe mencionar, entre otros, los precedentes de Fallos 199:483 “Pedro Inchauspe”, Fallos 270:42 “Laboratorios Anodia S.A.”, y Fallos 310:2193 “Conevial S.A.”

Opinión

Hope Duggan & Silva Abogados

opinión

ver todosBaker McKenzie

Negri & Pueyrredón Abogados

detrás del traje

Nos apoyan