1. En la búsqueda de una taxonomía adecuada de los tokens criptográficos

En menos de 40 años la evolución de Internet ha sido tan veloz como disruptiva. La creación en 1990 de la World Wide Web (www o sencillamente la Web[1]) por el científico británico Tim Berners-Lee –hoy re-bautizada como Web1– ha permitido un sinnúmero de avances y transformaciones en el mundo en general, y especialmente en los modelos de negocio en particular[2].

Más recientemente, desde 2008, con la aparición de la llamada Web3 de la mano del protocolo Bitcoin hemos entrado en una tercera fase disruptiva de la Internet, una etapa en la que los tokens criptográficos serán una fenomenal herramienta para gestionar derechos sobre distintas formas de bienes y servicios digitales.

Quizá una de las principales dolencias de la evolución (y de las revoluciones) es la incapacidad del ser humano de adaptarse con la misma velocidad con la que acontecen los eventos. Resulta siempre reactivo y muchas veces extemporáneo. Esto obedece, entre otros factores, a la ausencia de claridad en cuanto a lo que se habla y, en consecuencia, una falta de entendimiento sustancial en el tema en cuestión.

Con la Web3 aparece una enorme cantidad de palabras difusas (buzzwords) que a diario nos acostumbramos a leer y repetir, sin detenemos a pensar en su significado, y, por consiguiente, mucho menos a emplearlas adecuadamente. Palabras como blockchain, wallet, Bitcoin, criptomoneda, criptoactivo, token, smart contracts, Exchange, DeFi o finanzas descentralizadas, criptoeconomía, entre tantas otras, muchas veces se usan como sinónimos o lo que es peor se emplean sin sentido alguno. Para su cabal comprensión, no son sinónimos, y en todo caso existen relaciones de género - especie entre algunas de ellas, cuando no una relación de subsistema funcional a un ecosistema mayor.

Es así que buscando contribuir a la claridad de los fenómenos de la Web3, en 2020 junto con el Prof. Mag. Martín Bertoni iniciamos una tarea de estudio profundo respecto al concepto de token criptográfico, su taxonomía, y su relación con el concepto de smart contract[3], publicando una primera aproximación taxonómica en 2022. Esta contribución propone un zoom in sobre un tipo específico de token funcional, y construye sobre aquélla primera aproximación taxonómica esbozada en 2022, que más abajo se presenta y desarrolla.

La palabra “token” es quizá el mayor ejemplo de palabra difusa o equívoca. Es un término de origen anglosajón, cuya acepción más empleada es la de representación: un token es una representación de algo. Ahora bien, esta palabra dentro del universo de la Web3 tiene un significado específico, y es la caracterización atómica, granular, basal y transversal a todas las especies de representaciones digitales que pueden encontrarse en entornos de tecnologías de registro distribuido (DLTs) y en particular en blockchains.

Así, un token en la Web3 es una representación digital y encriptada de algo; de allí que cabe referirse a ellos como tokens criptográficos. Pero técnicamente no es más que una entrada de un dato (data input) en una red de registros distribuidos que utiliza criptografía para identificar, autenticar e iniciar y causar “cambios de estado” en el registro compartido (i.e., transacciones que implican transferencias de tokens criptográficos).

Naturalmente, es la naturaleza de los derechos subyacentes en ese “algo” representado lo que tipificará el alcance y la naturaleza del token, dado que no podría jamás ser algo distinto a aquello que representa. Se debe aplicar también en el mundo de la Web3 aquella máxima del derecho inglés que afirma que la sustancia prevalece sobre la forma (substance over form). La representación criptográfica de “algo” es sólo eso, una innovadora forma de representar “algo que subyace”. Por esta razón, un token no es necesariamente una criptomoneda, pero toda criptomoneda siempre resulta ser un token.

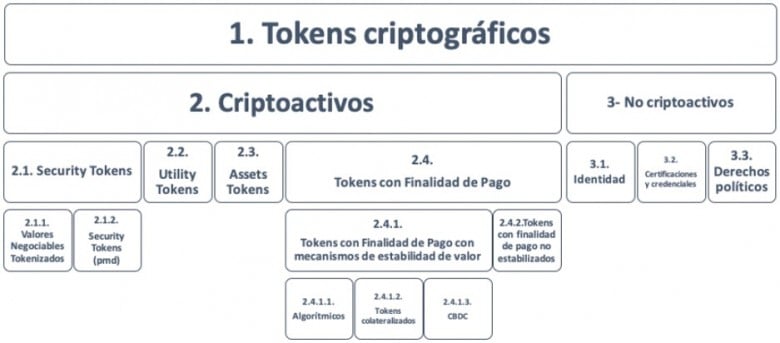

Dada la gran variedad de especies y subespecies de tokens criptográficos, a lo que cabe sumar la confusión mediática con su usual falta de precisión terminológica, es a todas luces conveniente visualizar las relaciones de género a especie a través de una matriz taxonómica que se propone como herramienta de trabajo en la Tabla I a continuación:

La primera gran clasificación de los tokens criptográficos es entre aquellos que efectivamente califican como criptoactivos (cuadrante 2) y aquellos que no lo hacen (cuadrante 3, no criptoactivos).

Esta divisoria de aguas considera como criptoactivo a aquel token criptográfico que, de acuerdo con la ciencia económica, tipifique con el concepto de activo. Para ello, resulta útil tomar como referencia lo que el marco conceptual de las IFRS –en línea con el dado por la RT 16 de la FACPCE (NCPA)– que lo define así: “Un activo es un recurso económico presente controlado por la entidad como resultado de sucesos pasados. Un recurso económico es un derecho que tiene potencial de producir beneficios económicos”.

Siguiendo con este razonamiento, cualquier token criptográfico, cuya representación digital confiera derechos a quien lo controla que tengan la capacidad de generar beneficios económicos en favor de este último, debería ser considerado un activo, específicamente un criptoactivo.

Ahora bien, no todos los usos de tokens criptográficos representarán un “activo”. En efecto, desde 2017 existen ya una gran cantidad de casos de uso de los tokens criptográficos del cuadrante 3 (es decir, no criptoactivos) vinculados, principalmente, al GovTech. Se trata de casos en los que los Estados comienzan a usar DLTs para generar, por ejemplo, credenciales verificables que acreditan la identidad de una persona mediante el empleo de tokens criptográficos (cuadrante 3.1)[4]; o que permiten a los ciudadanos ejercer ciertos derechos políticos, votando a nivel municipal en ciudades tan dispares como Moscú o San Lorenzo (Santa Fe, Argentina) (cuadrante 3.3)[5]. También es ilustrativo el caso de la Provincia de Córdoba, que desde 2022 emite certificados tokenizados de atributos ambientales (atestiguando desplazamiento de CO2 por parte de proyectos energéticos renovables)[6] y el caso de Universidades que emiten títulos electrónicos usando tokens criptográficos, de modo tal que las empresas o instituciones que necesiten validar los títulos profesionales emitidos puedan acceder a la página web oficial de la Universidad para tal fin, o mediante el portal dedicado exclusivamente para ese uso (cuadrante 3.2)[7].

Ahora bien, desde la perspectiva de los criptoactivos (cuadrante 2), existen al menos cuatro especies (cuadrantes 2.1, 2.2, 2.3 y 2.4), con seis subespecies (cuadrantes 2.1.1, 2.1.2, 2.4.1.1, 2.4.1.2, 2.4.1.3, y 2.4.2).

Cronológicamente, los primeros criptoactivos en ser creados fueron los del cuadrante 2.4.2: se trató de un criptoactivo con finalidad de pago y sin mecanismos de estabilidad en su valor, lanzado en el año 2008, llamado “bitcoin”. La declarada finalidad económica de este token nativo ha sido convertirse en un “sistema de dinero electrónico” entre pares (A Peer-to-Peer Electronic Cash System)[8]; de allí que su encuadre propuesto es el de ser una subespecie de token con finalidad de pago (cuadrante 2.4).

Ahora bien, a partir de 2014 la comunidad de la Web3 ha buscado formas de crear criptoactivos con finalidad de pago cuyo valor no sea tan volátil, de modo que permita mayor adopción más rápidamente. El caso del Dai, un stable coin que corresponde al cuadrante 2.4.1.1, y que utiliza un algoritmo codificado en un smart contract específico (i.e CDP)[9] que permite “anclar su valor” al del dólar estadounidense; mientras que el caso del criptoactivo Tether cabe en el cuadrante 2.4.1.2, dado que deriva su “valor estable” por la supuesta tenencia de contravalores en custodia por cada Tether circulante.

Finalmente, en los casos del cuadrante 2.4.1.3 se engloban los criptoactivos emitidos por Estados Soberanos, las llamadas Central Bank Digital Currencies, donde el valor estable deriva del Estado emisor, siendo el caso más relevante el del Yuan Digital (eCNY), lanzado en junio de 2020 en China.

Ahora bien, a partir de 2015, gracias al desarrollo de Ethereum, que facilitó la creación de tokens y la programación de smart contracts, comenzaron a aparecer masivamente los utility tokens (cuadrante 2.2)[10]. Se trata de tokens criptográficos que autorizan a su tenedor a usar o acceder a algún servicio o bien digital o analógico prestado por el emisor del token, y que son analizados en profundidad más abajo.

La gran simplificación y el relativo abaratamiento del proceso de tokenización gracias al surgimiento de Ethereum permitieron que, a partir de 2016, la comunidad crypto comenzase a pensar en la posibilidad de crear tokens criptográficos que “emulen” instrumentos analógicos, como las acciones, con sus consecuentes derechos económicos y políticos.

El célebre caso TheDAO[11] de 2016 abrió la puerta a la posibilidad de creación tecnológica de security tokens propiamente dichos (cuadrante 2.1.2), entendidos como aquéllos tokens que normalmente asumen formas similares a participaciones sociales, fiduciarias o de similar índole, pero no han sido registrados ni autorizados como tales por los reguladores bursátiles.

Tres años después, en 2019, razonables adecuaciones legislativas en Suiza y Liechtenstein abrirían las puertas para la creación legally compliant de valores negociables tokenizados (cuadrante 2.1.1), cuyo proceso de venta específico se denomina Security Token Offering (STO): su auge ha empezado en 2020 y se mantiene en el presente.

De acuerdo con la cronología de su adopción masiva, puede quizás afirmarse que los tokens criptográficos del cuadrante 2.3, que llamamos “Asset tokens” a los fines analíticos, vieron su auge recién a partir de 2020, cuando la industria del arte y de la música comenzó a utilizar tokens no fungibles (NFTs) para tokenizar activos y comercializarlos[12], iniciando con el arte digital, y luego expandiéndose a otros bienes y servicios que se “empaquetan” en tokens únicos y exclusivos, normalmente vendidos por subasta, incluyendo el uso de NFTs para financiar causas sociales y benéficas mediante subastas de colecciones de NFTs.

A modo de síntesis de este apartado, puede afirmarse que la visualización taxonómica es útil para detectar la sustancia representada de forma criptográfica, pero es especialmente útil en supuestos de hibridación de tokens criptográficos[13].

En esta contribución, el análisis se centrará en una especie específica de criptoactivos, la del cuadrante 2.2, es decir, los llamados tokens utilitarios o utility tokens.

2. ¿Qué son los tokens utilitarios según la CFTC? Propuesta de un Puerto Seguro

Hacia fines de 2024, el Comité de Mercados Globales de la CFTC recomendó adoptar una definición de tokens utilitarios[14].

Esta propuesta, en caso de ser adoptada, reconoce que el utility token es un tipo de activo digital que ha sido objeto de considerable debate legal y regulatorio en los EE.UU. En términos generales, los tokens de utilidad son activos digitales que cumplen una función específica dentro de un ecosistema blockchain, brindan un uso específico y ofrecen utilidad a su tenedor[15].

Algunos ejemplos de la “utilidad” que se transmite a un tenedor de tokens pueden incluir, entre otras: acceso a ciertos beneficios, bienes o servicios en una plataforma blockchain, ciertas capacidades de gobernanza o votación, descuentos para ciertos servicios o tarifas de transacción.

Para contribuir a la seguridad regulatoria y jurídica, la CFTC propone una prueba específica para aclarar y determinar cuándo un supuesto “token de utilidad” debe considerarse un commodity (producto básico), y no un valor negociable, y por tanto, quedar sujeto a la Ley de Intercambio de Productos Básicos (“CEA”) y, por ende, sujeto a la jurisdicción de la CFTC. En este sentido, nótese que la CFTC ya ha reconocido que la mayoría de los activos digitales son materias primas según la CEA[16], y también ha reconocido que, en determinadas circunstancias, un activo digital que es una materia prima también puede ser un valor negociable. Esto implica que un activo digital que la SEC consideraría un valor negociable no debería considerarse un token de utilidad.

Así, y en pos de una mayor claridad regulatoria, la CFTC propone crear un Puerto Seguro[17] para los utility tokens que cumplan con seis características específicas, los que quedarían sujetos a su jurisdicción.

La CFTC propone que un puerto seguro regulatorio para todo activo digital, sea en una venta primaria o secundaria, en tanto ofrezca un uso consuntivo no incidental y de disponibilidad inmediata al comprador, sea que ese uso consuntivo sea un producto, servicio, descuento, acceso especial u otro beneficio tangible o intangible, lo que se considera como la “utilidad” del token, la que puede incluir ciertas capacidades de gobernanza y votación, productos y servicios incipientes que aún no existen, o la capacidad de acceder o usar tales productos y servicios en el futuro[18].

Las características del token utilitario que, de cumplirse, habilitarían su encuadre dentro del puerto seguro regulatorio son, entonces:

(i) Venta primaria o secundaria: significa que el test de utilidad se aplicará por igual a la venta primaria del activo digital y a cualquier venta secundaria. La CFTC considera que las características que definen la utilidad del token deben existir al momento en que se ejecuta una venta del mismo, caso contrario, el activo digital puede perder su clasificación como token de utilidad. Por ejemplo, si un token de una organización autónoma descentralizada ("DAO") es un token utilitario en virtud de sus capacidades de gobernanza, podría perder esa clasificación si la DAO luego excluyera a los titulares de tokens de la gobernanza;

(ii) Inmediatamente disponible: significa que la utilidad o el derecho a la utilidad debe ser transferida al comprador dentro de un período de tiempo establecido y rápido después de la venta del activo digital. Así, el uso consuntivo que se transfiere se considerará “inmediatamente disponible” siempre que el derecho a la utilidad futura se transfiera en el momento de la compra y venta del token de utilidad;

(iii) No incidental significa que la utilidad o las utilidades deben ser un propósito material del activo digital. La expectativa de ganancia por parte del comprador o vendedor del activo digital no niega este propósito material, siempre que el comprador tenga una intención legítima en el momento de la compra de usar la utilidad asociada con el activo digital. En última instancia, un poseedor de tokens puede revender un token utilitario para obtener una ganancia, y siempre que el poseedor del token esté transfiriendo la utilidad subyacente, este debe seguir siendo considerado un token utilitario;

(iv) Uso consuntivo significa un producto, servicio u otro derecho o beneficio, tangible o intangible, que se transmite al titular del activo digital, y que no incluye un derecho de participación o propiedad en la plataforma blockchain subyacente;

(v) Productos y servicios nacientes significa, en el caso de un activo digital que transmite el derecho al acceso o uso futuro de una utilidad determinada que aún no está operativa, dicha utilidad puede ser naciente o aún no existir siempre que el vendedor (en la venta primaria y en el momento de cada venta secundaria) tenga una expectativa comercialmente razonable de que la utilidad futura se materializará dentro del plazo especificado, que no superará los dos años a partir de la fecha en que se generó inicialmente el activo digital. Algunos ejemplos incluyen: activos digitales que transmiten acceso especial a un protocolo que aún está en desarrollo, o que transmiten un descuento en las tarifas de transacción para un producto que aún no se ha lanzado; y

(vi) Posibilidad futura de acceso o uso significa que un derecho a usar el servicio en un momento específico en el futuro, siempre que dicho derecho se adquiera inmediatamente después de la transferencia, será considerado como “inmediatamente disponible” a los fines del puerto seguro. Algunos ejemplos incluyen: activos digitales que otorgan un descuento en futuras ventas de boletos, o que otorgan la capacidad de votar sobre una propuesta futura. Este supuesto es distinto del caso anterior de los productos y servicios nacientes, porque el derecho puede ser para uso futuro, pero el servicio está actualmente en funcionamiento.

3. Auto-certificación y lista blanca. ¿White paper?

Interesantemente, la propuesta de puerto seguro regulatorio de la CFTC propone un esquema de auto-certificación, por virtud del cual cualquier actor del mercado puede presentar una autocertificación, con una explicación y un análisis preciso de las especificaciones de un activo digital para demostrar su encuadre dentro puerto seguro para tokens utilitarios.

Una vez presentada, la CFTC tendrá 10 días hábiles para revisar la presentación antes de que se considere certificada, salvo que decida emitir una suspensión de la certificación. Al emitir una suspensión, la CFTC puede notificar al actor del mercado que el activo digital presenta problemas nuevos o complejos que requieren de tiempo adicional de análisis, pudiendo extender hasta 90 días adicionales la revisión en cuestión. Si suspende la certificación, la CFTC estaría obligada a abrir un período de comentarios públicos por 30 días dentro del período de suspensión de 90 días, para recibir comentarios sobre la presentación del activo digital en cuestión.

De manera paralela, la CFTC debería considerar la posibilidad de realizar una consulta formal con la SEC como parte del proceso de revisión. En efecto, la CFTC está proponiendo la reactivación del Comité Asesor Conjunto CFTC-SEC sobre Asuntos Regulatorios Emergentes, formado inicialmente en 2010 para facilitar la armonización entre los dos reguladores y posteriormente desactivado.

La propuesta de puerto seguro de la CFTC también propone publicar en su página de información sobre activos digitales una lista de los Utility Tokens que han sido debidamente autocertificados, o que la CFTC considera que han cumplido con el criterio de acceso al puerto seguro regulatorio.

Como una cuestión de mejores prácticas –pero no como un requisito para el acceso al puerto seguro regulatorio–, la CFTC considera que quien implementó el código del protocolo blockchain o del contrato inteligente que creó un activo digital, el titular de token u otra parte interesada en el negocio podría demostrar que un activo digital cumple cada uno de los seis criterios del Utility Token Safe Harbor mediante un white paper u otras políticas y procedimientos[19].

Específicamente, un white paper podría incluir información que especifique los usos esperados o previstos del activo digital, y cómo dichos beneficios se alinean con los criterios de "uso consuntivo". Los términos que aclaran las capacidades específicas que se transmiten con el activo digital, junto con una declaración explícita de que el activo digital no confiere ningún tipo de derechos de capital en la plataforma subyacente, también son indicios de cumplimiento de ciertos criterios de puerto seguro. Cuando el uso consuntivo aún no está disponible para el titular del activo digital, se debe incluir en el white paper un cronograma de la implementación esperada (i.e. development roadmap) y planes para los posibles beneficios futuros del activo digital[20].

4. Algunos criterios útiles para encuadrar la utilidad

De manera muy útil, la CFTC analiza también algunos factores frecuentes y usuales a la hora de analizar tokens y sus funcionalidades, lo que puede permitir encuadrar y demostrar la utilidad del token en cuestión, de modo tal de obtener el tratamiento regulatorio acorde[21].

Así, entre tales factores, se señala que respecto de los bienes y servicios dentro de la plataforma (i.e. in-platform), los descuentos en las tarifas, el acceso especial a determinados servicios y otros beneficios in-platform son los tipos de “usos especiales” que se pueden transmitir con un token de utilidad. En la medida en que cualquiera de estas “utilidades” sea un propósito material del token de utilidad (lo que se describiría, por ejemplo, en el white paper), el activo digital debiera considerarse un token utilitario y, por lo tanto, un commodity, en ausencia de otros factores que aconsejen un criterio distinto.

Respecto a los derechos de voto o gobernanza de una plataforma blockchain, éstos deben considerarse como un tipo de “utilidad” que puede transmitirse mediante un token utilitario, lo que convierte al token utilitario en un commodity[22].

Por un lado, un token utilitario deberá transmitir la utilidad o el derecho a la utilidad del producto, servicio u otro beneficio relevante al titular del token, como el uso de la red blockchain o una máquina virtual en la red dentro de un período de tiempo establecido y rápido para que el activo digital entre en la definición de token utilitario y, por lo tanto, sea un producto básico.

Además, la CFTC considera que el producto, el servicio o el beneficio que se transmite al titular de un activo digital debe estar disponible o utilizarse en la plataforma blockchain (in-platform) que crea y emite el activo digital. De lo contrario, con un uso fuera de su plataforma, el activo digital puede parecerse más a un medio de intercambio (como Bitcoin) porque funciona como un mecanismo de pago fungible y en tal caso, la CFTC puede seguir considerándolo un commodity, pero probablemente no será considerado un token utilitario.

Por otro lado, una prueba clara y útil para determinar cuándo un activo digital no es un token utilitario (y no sería un commodity) es si el activo digital transmite un derecho de propiedad (en el momento de la compra o en el futuro) en la plataforma o respecto de la empresa que crea y emite el token. La transmisión de una participación de propiedad por sí sola, en ausencia de otros factores, no es suficiente para superar el Test de Howey de la SEC[23], pero puede ser un umbral útil para excluir un activo digital de la definición de token utilitario, además de indicar que, en general, no se esperaría que dicho activo digital constituya otra forma de producto básico. Ahora bien, los derechos de voto o de gobernanza para participar en la gobernanza de una red blockchain son parte de la utilidad y deben distinguirse claramente de los derechos de propiedad corporativa.

Asimismo la CFTC analiza el caso de la reventa de tokens, y considera que si la reventa del activo digital transmite la capacidad o el derecho de usar la utilidad subyacente (bien, servicio, descuento de tarifa, acceso especial, etc.), entonces dicho activo digita seguirá siendo considerado un token utilitario. En cambio, si la reventa transmite solo el valor del activo digital, sin ninguna utilidad asociada, entonces dicho activo digital no será un token utilitario.

Respecto a la expectativa de ganancia, la CFTC considera que este factor por sí solo no es determinante de si un activo digital es o no un token utilitario u otro tipo de commodity. El titular de un activo digital que es un token utilitario puede revender dicho activo para obtener una ganancia, y siempre que el titular del activo digital esté transmitiendo la utilidad subyacente como parte de dicha reventa, el activo digital seguirá siendo un token utilitario después de su reventa.

Finalmente, si bien el grado en que una red está “descentralizada” puede ser un factor de peso para determinar si un activo digital asociado con esa red es un valor negociable o es un commodity, lo cierto es que el puerto seguro para tokens utilitarios de la CFTC no requiere descentralización[24].

5. Utility tokens “extramuros,” y el caso de las meme coins

A la hora de proponer este puerto seguro regulatorio basado en las seis características intrínsecas de los token utilitarios, el puerto seguro de la CFTC no pretende ser, y no es, un puerto seguro exclusivo. Esto implica que un activo digital que no cumpla con los seis criterios establecidos en la definición, igualmente podrá seguir siendo considerado un token utilitario u otro tipo de activo digital, considerado un producto sujeto a la jurisdicción de la CFTC, como ya ocurre con Bitcoin e incluso con ciertas meme coins como DOGE, entre otras.

Las meme coins, o monedas virtuales basadas en sentimientos (i.e. sentiment-based virtual currencies como las bautizó el Departamento de Servicios Financieros de Nueva York[25]) son un fenómeno nuevo, similar quizás al de los Fan Tokens que la industria del Fútbol vio proliferar en 2022, y que pueden otorgar derechos a ciertas utilidades como reuniones en persona, poder asistir a eventos específicos para holders, y a veces, votar sobre aspectos del Club que los emite.

En relación al staking, ésta es una funcionalidad que no se aborda explícitamente en el puerto seguro regulatorio para tokens utilitarios, dado que la CFTC considera que el staking no es determinante para definir si un un token es un valor negociable o es un commodity, y es necesario un análisis profundo sobre los hechos y circunstancias del staking para poder concluir en uno u otro sentido. Sin embargo, la CFTC reconoce que algunos casos de activos digitales que se utilizan para el staking pueden y deben cumplir con cada uno de los seis criterios propuestos, mientras que, otros casos, probablemente ciertos tokens quedarían fuera del puerto seguro, por circunstancias específicas a su emisión.

6. Algunos ejemplos “seguros” de token utilitarios

Con la finalidad de aclarar aún más su criterio, la CFTC analizó cuatro tokens utilitarios que cumplen con los seis criterios de acceso al puerto seguro regulatorio. Se trata de cuatro tokens fungibles creados bajo el estándar ERC-20, pero no es una condición del puerto seguro que un activo digital se cree utilizando la blockchain de Ethereum.

Con relación al Ether (ETH), la CFTC lo cataloga como el token nativo de la blockchain de Ethereum, y es pacíficamente considerado un commodity digital, dado que se lo usa para: (1) pagar las tarifas de transacción (“gas”), como cuando se envían ETH u otros tokens en la blockchain de Ethereum, cuando se implementan contratos inteligentes o cuando se interactúa de otro modo con contratos inteligentes; y (2) servir como garantía para la validación de la red a través del mecanismo de consenso de prueba de participación (PoS) de la blockchain de Ethereum. ETH no existe fuera de la blockchain de Ethereum, aunque pueden existir productos derivados. El Ether se emitió a través de una ICO en 2014, y nunca se ha considerado un valor negociable; y sus white y yellow papers tampoco contienen ninguna discusión sobre las ganancias esperadas. Además, poseer ETH no otorga inherentemente ningún derecho a ganancias ni a una participación de propiedad en ninguna entidad legal. Finalmente, el ETH no está vinculado a ningún activo ni estabilizado algorítmicamente, por lo que no sirve como un instrumento de pago de moneda estable[26].

El segundo token analizado a modo de ejemplo de un token utilitario es Avalanche (AVAX), el token nativo de la red Avalanche (Avalanche). AVAX sirve como unidad de cuenta base en la red Avalanche, se utiliza para pagar tarifas, asegurar la plataforma mediante staking y proporciona una amplia gama de servicios públicos. Al igual que Ethereum, Avalanche admite contratos inteligentes para ejecutar aplicaciones descentralizadas en su red. La plataforma de Avalanche, si bien es compleja, se basa en los dos tipos principales de mecanismo de consenso, el enfoque clásico (también llamado enfoque BFT) y el enfoque Nakamoto (como se usa en Bitcoin) para crear un escenario de lo mejor de ambos mundos con un protocolo que es rápido, seguro, escalable y descentralizado.

Avalanche, para lograr este consenso, utiliza un procedimiento llamado votación por submuestreo, mediante el cual una gran cantidad de usuarios se ofrecen como voluntarios para participar en la red y son elegidos al azar para procesar transacciones. Estos voluntarios elegidos al azar, a los que se denomina validadores, se someten a votaciones repetidas (que es un submuestreo aleatorio) en las que comparten información de un lado a otro con otros validadores. Todos los validadores deben tener una cierta cantidad de AVAX para poder participar en la validación. Este proceso continúa hasta que se logra la suficiente confianza y los validadores, de los cuales actualmente hay 1.375 activos, deciden si las transacciones se aceptan o rechazan.

Avalanche ha limitado el suministro de AVAX a 720 millones de tokens. La mitad de estos tokens se crearon durante el lanzamiento de Avalanche en julio de 2020. Actualmente, existen dos usos principales para los tokens AVAX. En primer lugar, las tarifas de transacción (también conocidas como tarifas de gas) generadas por las transacciones en Avalanche requieren el pago a través de AVAX. Cualquier AVAX utilizado para pagar las tarifas de transacción se quema. En segundo lugar, el token AVAX se utiliza para participar en la red a través del staking, lo que permite a los titulares de AVAX convertirse en validadores o delegadores según la cantidad de tokens AVAX que tenga una persona. La SEC nunca ha considerado a AVAX como un valor negociable.

El tercer ejemplo analizado por la CFTC es Floki, un token ERC-20 y BEP-20 en el ecosistema Floki, cuya principal aplicación es un metaverso de juegos NFT llamado Valhalla, un metaverso de juegos en el que se juega para ganar (Play2Earn). FLOKI se utiliza para pagar todas las tarifas de transacción de compra y venta únicamente dentro del ecosistema Floki (el 0,3 % de cada transacción). Como parte de un sistema de juego P2E los jugadores también ganan FLOKI mientras juegan en Valhalla, por ejemplo, en jardinería, en batallas o vendiendo objetos que recolectan. Parte de su utilidad también se utiliza para comprar bienes virtuales en Valhalla. Por último, FLOKI bloqueará con tokens ciertas actividades en Floki University y FlokiPlaces Marketplace, que son un programa de educación sobre criptomonedas y un mercado en línea, respectivamente.

FLOKI no ha sido considerado un valor negociable y, dado que cumple con los estándares ERC-20 y BEP-20, se puede comercializar en varios Exchanges, lo que hace que sea menos probable que estas ventas secundarias se consideren transacciones de valores negociables (según la reciente decisión in re XRP en el Distrito Sur de Nueva York[27]). Además, FLOKI no representa ninguna participación, derecho, título o interés en la entidad que implementó el contrato del token FLOKI, ni da derecho a los titulares a ninguna ganancia en ninguna entidad, y no es un medio de intercambio aceptado por el público en general, ni está diseñado ni destinado a ser utilizado como pago por bienes o servicios que no estén exclusivamente dentro del ecosistema Floki, a diferencia de los stable coins.

Finalmente, la CFTC analiza como cuarto ejemplo de un token utilitario el caso de Geod (GEOD): es un token ERC-20 basado en GEODNET, una red blockchain pública incentivada por tokens. GEODNET busca crear una alternativa confiable a los sistemas globales de navegación por satélite (“GNSS”) actuales a través de tecnologías distribuidas de consenso y recompensa en forma de tokens. Así, el token GEOD se emite en función de la prueba de ubicación y la prueba de precisión para los mineros GNSS y la prueba de participación para los nodos validadores de servicios.

La red blockchain pública GEODNET consta de nodos físicos y virtuales que interactúan entre sí y con la blockchain. Los nodos físicos son estaciones de referencia GNSS que generan datos de observación GNSS. Este nodo físico es una pieza de hardware que se instala en la casa o lugar de trabajo de una persona y aporta datos de la estación de referencia GNSS a la red. Los nodos virtuales son los nodos validadores y los nodos de servicio: los validadores verificarán de forma independiente la calidad de la medición, confirmarán la autenticidad y detectarán la manipulación intencional, mientras que los nodos de servicio se utilizan para exportar datos de los mineros. Los tokens GEOD se utilizan para incentivar las contribuciones de todos estos nodos.

En la visión de la CFTC, el token GEOD no representa ninguna participación, derecho, título o interés en la entidad que implementó el token GEOD. Los tokens GEOD se utilizan como un método de incentivo para construir, expandir y mantener la red GEODNET, y los tokens GEOD se pueden intercambiar por servicios de datos de GEODNET a través de transacciones de blockchain.

7. Otras visiones regulatorias sobre los tokens utilitarios

La CFTC valoró también las acciones y directrices de otras jurisdicciones sobre los tokens utilitarios, afirmado que ho hay un consenso claro; algunos países pueden tratar los tokens utilitarios como valores negociables, o como tokens de pago, o pueden tratarlos como productos completamente separados.

Sin embargo, en general, si un criptoactivo califica como un “token utilitario” dependerá de si proporciona acceso a bienes o servicios, y no califica de otra manera como un valor negociable o un medio de pago. El Reino Unido, por ejemplo, considera que los “tokens utilitarios” son aquellos que no son valores negociables ni payment tokens (“dinero electrónico”), y que “pueden canjearse por acceso a un producto o servicio específico que generalmente se proporciona utilizando una plataforma DLT”[28].

Por otra parte, Austria[29] y Singapur[30] siguen enfoques similares: lo que es determinante es que el token utilitario no constituya un valor negociable ni un medio de pago, y que otorgue acceso a bienes o servicios. La guía de Suiza[31] y la ley de activos criptográficos de la UE (MiCA) tienen una definición ligeramente modificada: los tokens de utilidad deben estar “destinados únicamente a proporcionar acceso a un bien o servicio suministrado por su emisor”[32]. Por lo tanto, la intención de la emisión del token es decisiva para su clasificación.

Para el regulador australiano, un token utilitario puede considerarse un “producto financiero” regulado y pueden por tanto ser considerados productos similares a valores negociables, y no son mutuamente excluyentes[33]. En Canadá, el regulador interpreta que un token utilitario es “un término de la industria que se utiliza a menudo para referirse a un token que tiene una o más funciones específicas, como permitir a su titular acceder o comprar servicios o activos basados en la tecnología blockchain”. Señalan que “el hecho de que un token tenga una utilidad no es, por sí solo, determinante de si una oferta implica la distribución de un valor negociable”. Sin embargo, Canadá se alinea con Australia al considerar que los tokens utilitarios posiblemente constituyan también valores negociables en ciertas circunstancias específicas a cada caso, es decir, no son mutuamente excluyentes[34].

8. Conclusiones

A modo de conclusión, y más allá de sinceramente aplaudir este interesante y relevante esfuerzo regulatorio norteamericano por generar mayor seguridad jurídica y regulatoria, vale decir que estos esfuerzos “taxonómicos” o de clasificación se han desarrollado en un muy breve período de tiempo: no más de 10 años, si contamos desde el caso del Ether lanzado en 2015, como un segundo token que propone y expande nuevas funcionalidades utilitarias que exceden la mera, supuesta y única finalidad de pago de, por ejemplo, Bitcoin.

Ahora bien, el exponencial desarrollo de la tokenización en estos 10 años ha tenido lugar principalmente “al margen de las instituciones jurídicas”: los tokens se utilizan en diversos contextos, en relación con diversas actividades económicas, pero su rápida transformación y versatilidad hace que sea especialmente difícil clasificarlos según categorías jurídicas o económicas establecidas. Por tal razón, se ha afirmado –en opinión que comparto– que los tokens no pueden clasificarse según tipologías tradicionales del derecho comercial, debido a sus características distintivas[35].

En sí, las taxonomías son intentos de comprender la naturaleza y las funciones de los tokens. Las taxonomías proporcionan cierto orden en un área donde los cambios ocurren a gran velocidad. Algunas taxonomías son muy granulares en su intento de comprender los diversos aspectos tecnológicos y comerciales de los tokens. Otras buscan crear estándares técnicos unificados para la industria. Y otras se proponen para impulsar reformas legales y dar orientación regulatoria: en éstos casos, las taxonomías pueden tener consecuencias legales importantes más allá de la caracterización de los tokens, ya que se convierten en la base de la arquitectura regulatoria[36].

En efecto, las taxonomías combinan el derecho privado y los enfoques regulatorios. Un problema importante con las taxonomías es que pueden combinar criterios de clasificación basados en categorías de derecho privado con criterios alineados con las clasificaciones de regulación financiera. En muchos casos, el objetivo general de la clasificación es colocar algunos tokens bajo la autoridad de los reguladores de valores, otros bajo la competencia del banco central (o del supervisor de sistemas de pago), y luego dejar fuera al resto de tokens[37].

Tal como se desarrolló en el apartado 1 del presente, ciertas taxonomías se basan en criterios funcionales. Estas taxonomías analizan las funciones que desempeñan los tokens y establecen algunas diferencias básicas entre ellos. Este ha sido el enfoque preferido entre los reguladores, ya que estas taxonomías son útiles para delinear el alcance de los regímenes regulatorios[38].

La diferencia entre los distintos tokens es la función asignada por las partes al token en particular, y así: los payment tokens son aceptados por las partes para la liquidación de obligaciones entre ellas; los security tokens cumplen la misma función que los valores negociables tradicionales (como los bonos o las acciones); los utility tokens pueden ser similares a los cupones: el token se canjea por un servicio o un bien proporcionado por el emisor; y una cuarta categoría, que recibe distintos nombres en distintas jurisdicciones y que en la taxonomía propuesta en el apartado 1 se llama asset tokens (también referida como asset-backed tokens o asset-referenced tokens): tokens que están conectados a materias primas o cualquier otro activo y se utilizan para realizar transacciones indirectas con ellos[39].

Sin embargo, se ha afirmado que las taxonomías funcionales si bien ayudan a entender la flexibilidad de los tokens y a colocarlos bajo ciertos regímenes regulatorios, no resuelven cuestiones legales clave. En la práctica, la taxonomía funcional es asimétrica[40], ya que los tokens son extremadamente flexibles y pueden realizar múltiples funciones, por tanto cualquier taxonomía basada en criterios funcionales tiene limitaciones.

Así, los tokens pueden realizar más funciones que las capturadas en las taxonomías funcionales (e.g. los tokens pueden usarse como un medio para probar la identidad de una persona, gracias a tokens de identidad intransferibles), y además pueden realizar varias funciones simultáneamente (e.g. un token utilitario también puede usarse como token de pago), e hibridarse al agregar más contenidos a los contenidos típicos de un instrumento (e.g. un security token que funciona como una acción también puede otorgar derechos adicionales al tenedor, como precios con descuento para productos)[41].

Vinculando lo anterior con la categoría específica de los tokens utilitarios, puede concluirse que, como los tokens pueden incluir derechos distintos a los tradicionalmente incluidos en los valores negociables, entonces muchos tokens utilitarios pueden no ser valores negociables[42] toda vez que los tokens utilitarios pueden incluir muchos otros tipos de derechos, como el derecho a recibir un servicio o a adquirir bienes a un precio determinado, y por tanto, estos tokens no parecen compartir ninguna característica con los valores negociables y tal criterio ha sido seguido en Alemania por el BaFin[43].

Citas

(*) Sebastián Heredia Querro es abogado (UCC), magíster en Derecho Empresario (U. Austral) y magíster en Finanzas con Orientación Fintech (ESADE). Es profesor universitario en UBA, UCEMA, UTDT, U. Austral, UCA y UCC, y es co-fundador de Wootic, una empresa de tecnología enfocada en desarrollo de sistemas apalancados en IA, DLTs y Cloud. Contacto: [email protected]

1] Berners-Lee estableció la primera comunicación entre un cliente y un servidor usando el protocolo HTTP en Diciembre de 1990. En octubre de 1994 fundó el Consorcio de la World Wide Web (W3C) con sede en el MIT, para supervisar y estandarizar el desarrollo de las tecnologías sobre las que se fundamenta la Web y que permiten el funcionamiento de Internet. Ante la necesidad de distribuir e intercambiar información acerca de sus investigaciones de una manera más efectiva, Berners-Lee desarrolló las ideas fundamentales que estructuran la web. Él y su grupo crearon lo que por sus siglas en inglés se denomina Lenguaje HTML (HyperText Markup Language) o lenguaje de etiquetas de hipertexto, el protocolo HTTP (HyperText Transfer Protocol) y el sistema de localización de objetos en la web URL (Uniform Resource Locator).

[2] Véase Sebastián Heredia Querro, La R/Evolución de Internet: de la información y las plataformas hacia la Internet del Valor, disponible al 25/01/25 en https://wootic.co/es/la-r-evolucion-de-internet-de-la-informacion-y-las-plataformas-hacia-la-internet-del-valor. Para más comprensión de la evolución de Internet, la revolución en sí misma que ha generado y los caracteres distintivos de sus distintas fases, se recomienda la lectura de la obra de Shermin Voshmgir (2021), Economía del Token: Como la web3 reinventa internet, 1era Edición, Editorial de la Universidad Católica de Córdoba (EDUCC), Córdoba (Argentina); traducida por Juan Sebastián Heredia Querro, Martín Bertoni et. al. Versión open source disponible on line al 25/01/25 en https://github.com/Token-Economy-Book/SpanishTranslation.

[3] Véase Bertoni, Martín y Heredia Querro, Sebastián, Taxonomía de los tokens criptográficos, Revista Consejo Digital Nº 67, Año XI, Abril de 2022, disponible al 26/01/25 en https://www.consejo.org.ar/servicios/medios-del-consejo/revista-consejo-digital/edicion-67.

[4] Por ejemplo, el protocolo QuarkID en la C.A.B.A. y el marco europeo de identidad digital que impulsa la Comisión Europea y que también empleará tokens criptográficos: todo ciudadano, residente o empresa de la Unión Europea que lo desee podrá usar estos tokens para identificarse. Permitirá un uso generalizado; las carteras de identidad digital europea (wallet) tendrán un uso amplio, ya sea para identificar a los usuarios, o bien para certificar determinados atributos personales a la hora de acceder a servicios digitales públicos y privados en toda la Unión Europea. Lo más importante: garantizará el control por el usuario de sus datos, pues las wallets europeas le permitirán elegir qué aspectos de su identidad, qué datos y qué certificados comparte con terceros y mantenerse al corriente de lo que con ellos se haga. Este control por los usuarios garantiza que solo se comparta aquella información que realmente deba compartirse.

[5] Ampliar en https://www.swissinfo.ch/eng/business/crypto-valley-_-switzerland-s-first-municipal-blockchain-vote-hailed-a-success/44230928, https://www.ledgerinsights.com/russia-blockchain-voting-key-referendum-supreme-court/, y https://www.santafe.gob.ar/ms/gobiernoabierto/2019/09/10/municipio-santafesino-implementa-blockchain-para-su-presupuesto-participativo/, disponibles al 25/0125.

[6] Confr. Ministerio de Servicios Públicos de la Provincia de Córdoba, Programa de Reducción y Compensación de Emisiones de Gases de Efecto Invernadero, disponible al 25/01/25 en https://ministeriodeserviciospublicos.cba.gov.ar/wp-content/uploads/2022/10/PROGRAMA-DE-REDICCON-Y-COMPENSACION-DE-EMISIONES-DE-GEI.pdf.

[7] Confr. https://es.cointelegraph.com/news/national-university-of-colombia-urges-its-graduates-to-use-electronic-titles-under-blockchain-technology, disponible al 25/01/25.

[8] Ampliar en https://bitcoin.org/files/bitcoin-paper/bitcoin_es_latam.pdf.

[9] El Dai es un criptoactivo con finalidad de pago y reserva de valor, lanzado en 2017 en la red de Ethereum; fue diseñado con un mecanismo de estabilidad que lo convirtió en uno de los primeros stable coins, y a la vez es quizás uno de los primeros casos exitosos de un modelo de negocios DeFi. En su White Paper, se afirmaba que los activos digitales populares como bitcoin (BTC) y Ether (ETH) son demasiado volátiles para ser utilizados como moneda de uso diario. El valor de un bitcoin a menudo experimenta grandes fluctuaciones, aumentando o disminuyendo hasta en un 25% en un solo día y, ocasionalmente, aumentando más del 300% en un mes. Dai es una criptoactivo respaldado por garantías (constituidas con otros criptoactivos, como ETH, USDP y USDC y otros tokens) cuyo valor es estable en relación con el dólar estadounidense. Maker es una plataforma de contratos inteligentes en Ethereum que respalda y estabiliza el valor del Dai a través de un sistema dinámico de Posiciones de Deuda Garantizada (CDP), y junto con mecanismos de retroalimentación autónoma y actores externos debidamente incentivados. Maker le permite a cualquiera aprovechar sus activos de Ethereum para generar Dais en la plataforma Maker. Una vez generado, el Dai puede usarse de la misma manera que cualquier otra criptomoneda: puede enviarse libremente a otros, utilizarse como pagos por bienes y servicios, o mantenerse como ahorros a largo plazo. Desarrollada en la red de Ethereum, cualquiera que tenga criptoactivos de tal red puede optar por afectarlos como garantía para generar Dais en la Plataforma Maker a través de un tipo especial de smart contract, el CDP. Los CDP tienen criptoactivos afectados con garantía (i.e. colateral) depositados por un usuario, y le permiten a este usuario generar nuevos tokens criptográficos Dais, aunque esta actividad también le genera una deuda al usuario. Esta deuda bloquea efectivamente los criptoactivos afectados como garantía depositados dentro del CDP hasta que se cancele la deuda mediante el reembolso de una cantidad equivalente de Dais (más tarifas); solo entonces el propietario puede retirar los criptoactivos que afectó como garantía. Los CDP activos siempre están garantizados en exceso (actualmente, con una relación 1.5:1), lo que significa que el valor de la garantía es más alto que el valor de la deuda. Todas las decisiones relativas a la existencia de este token son decididas por la comunidad de usuarios, por lo que se trata de una stable coin muy descentralizada, que compite contra otras centralizadas (principalmente, USDT, USDC o USDP). En el caso de Dai, para la gobernanza del protocolo, las decisiones son propuestas y votadas por los holders del token de gobernanza, llamado maker (MKR).

[10] Es posible vender una entrada a un festival de manera digital, representándola mediante un token criptográfico: en este caso, su titular tendrá el derecho a acceder al evento, autenticándose con el mismo token, que sirve a una finalidad utilitaria, de allí su nombre de utility token. El proceso de venta de este tipo específico de tokens suele denominarse Initial Coin Offering (ICO) que vio su auge entre 2016 y 2018. Puede afirmarse que la primera burbuja propia de la Web3 tuvo lugar entre esos años, con la furiosa emisión de ICOs que culminó con el CryptoWinter de 2018.

[11] Ampliar en Sebastián Heredia Querro, Smart Contracts: ¿Qué son, para qué sirven y para qué no servirán?, 1ra. Ed. 2020, Cathedra Jurídica, Bs. As., p. 154 y ss., disponible open source al 25/01/25 en https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3875645.

[12] Confr. https://www.globenewswire.com/news-release/2021/11/06/2328832/0/en/LuxFi-Announces-the-Launch-of-Its-Asset-backed-NFT-Marketplace.html

[13] En efecto, existen modelos de negocio donde interactúan distintos tipos de tokens y, en ocasiones, durante el ciclo de vida del token, su naturaleza se va modificando a medida que se cumplen determinados hitos y acciones del emisor o de su tenedor, o de un tercero. Así, hipotéticamente, un NFT (asset token del cuadrante 2.3) puede servir: (i) como único elemento de identificación de un usuario (token criptográfico del cuadrante 3.1), y (ii) también como medio de autenticación para el acceso a servicios digitales (utility token del cuadrante 2.2), (iii) habilitando a su tenedor a votar modificaciones tecnológicas, o autorizándolo para recibir otro token criptográfico que puede, a su turno, permitirle participar o no en la toma de algunas decisiones (security token propiamente dicho del cuadrante 2.1.2), y, (iv) dadas ciertas condiciones, puede permitir o prever la entrega al beneficiario (token holder) de otros criptoactivos que le reconozcan derechos económicos (valores negociables tokenizados del cuadrante 2.1.1), o (v) que puedan ser usados para pagar bienes o servicios brindados dentro de la plataforma y prestados por el mismo emisor del token (cuadrante 2.4), o bien ser aceptados por terceros dispuestos a cobrar por sus servicios o bienes aceptando en pago tales criptoactivos, (vi) durante un tiempo limitado o ilimitado, dentro del cual el token (o su intercambio preprogramado contra otro token) puede habilitar a lo largo de su ciclo de vida cualquiera de las acciones precedentemente descriptas, (vii) contando o no con mayor o menor privacidad para su usuario y (viii) previendo o no algún mecanismo de estabilidad de su valor.

[14] Confr. https://www.cftc.gov/PressRoom/PressReleases/9009-24, DAMS Workstream Update on Utility Token Recommendations.

[15] Confr. CFTC, Defining Utility Tokens: Executive Summary and Recommendations, https://docs.google.com/document/d/1W0dQqWrdpbxFb4aypdOCs33jy19uvMgk/edit, disponible al 25/01/25.

[16] La CEA hace distinciones basadas en el tipo o clasificación de un producto: por ejemplo, los valores negociables, las divisas, los productos básicos no financieros, los productos básicos agrícolas, los productos básicos excluidos y los productos básicos exentos tienen cada uno diferentes tratamientos regulatorios bajo la CEA y las Regulaciones de la CFTC. Es particularmente importante si una moneda virtual está clasificada como un valor negociable o un producto básico, ya que esta clasificación determinará si la CFTC, la SEC o ambas agencias en conjunto tienen jurisdicción sobre la moneda virtual. La distinción entre valores y productos básicos también es importante para determinar si la CFTC o la SEC tienen autoridad sobre las actividades de negociación en el mercado de efectivo que involucran una moneda virtual. La CFTC ha afirmado que las monedas virtuales en general son materias primas. La primera afirmación de jurisdicción de la CFTC sobre las monedas virtuales, en virtud de su autoridad sobre las materias primas, fue en una orden de conciliación contra Coinflip, Inc. en 2015. La CFTC basó su afirmación en el hecho de que la segunda parte abierta de la definición de materia prima de la CEA (específicamente la parte relativa a “todos los servicios, derechos e intereses en los que se negocian contratos para entrega futura en la actualidad o en el futuro”) era “amplia”. Desde entonces, la CFTC ha afirmado constantemente su jurisdicción sobre las monedas virtuales a través de declaraciones públicas realizadas por los comisionados de la CFTC; una interpretación de la excepción de “entrega real” a la regulación de las transacciones minoristas apalancadas de materias primas; orientación del personal de la CFTC; y otras acciones, tanto en casos administrativos como civiles. Así la CFTC afirma en su guía interpretativa final “Transacciones minoristas de productos básicos que involucran moneda virtual” que “considera que la moneda virtual es un producto básico según se define en la Sección 1a(9) de la [CEA], al igual que muchos otros productos básicos intangibles que la CFTC ha reconocido previamente (por ejemplo, créditos de energía renovable y derechos de emisión, ciertos índices y ciertos instrumentos de deuda, entre otros)” y que las monedas virtuales están, por lo tanto, “sujetas a las disposiciones aplicables de la CEA y las Regulaciones de la CFTC”. En CFTC v. McDonnell, el Tribunal de Distrito de los Estados Unidos para el Distrito Este de Nueva York sostuvo que “las monedas virtuales pueden ser reguladas por la CFTC como un producto básico” porque “entra dentro de la definición común de ‘producto básico’ así como de la definición de productos básicos de la CEA”. Cabe destacar que el tribunal determinó que las monedas virtuales eran “‘bienes’ intercambiados en un mercado por una calidad y un valor uniformes”, incluidos en la parte de la definición de la CEA relativa a “todos los demás bienes y artículos… en los que se negocian contratos para entregas futuras en el presente o en el futuro”. Por lo tanto, tanto la CFTC como ciertos tribunales coinciden en que las monedas virtuales son productos básicos, ya sea porque están comprendidas en el ámbito de aplicación de la disposición relativa a “todos los servicios, derechos e intereses” o de la disposición relativa a “todos los demás bienes y artículos” de la definición de la CEA.

[17] Véase la propuesta de Puerto Seguro para valores negociables tokenizados propuesta en 2020 por Hester Peirce, actual vocal de la SEC y flamante jefa del grupo de trabajo sobre activos digitales, en Sebastián Heredia Querro, Un “Puerto Seguro” para los tokens: la propuesta de Hester Peirce, publicado en www.abogados.com.ar con fecha 28/01/25.

[18] Confr. CFTC, Defining Utility Tokens: Executive Summary..o.c.

[19] Como ejemplo, véase la regulación del white paper en la Unión Europea Bertoni Martín y Heredia Querro Sebastián, De prospectus y White Papers… El deber de información del emisor de tokens criptográficos. La posición europea, en https://colabogmza.com.ar/wp-content/uploads/2022/12/Diario-29-12-22.pdf, disponible al 25/01/25.

[20] Confr. CFTC, Defining Utility Tokens: Executive Summary..o.c., p. 5.

[21] Idem, p. 7.

[22] Sin embargo, estos derechos de voto y participación tienen consideraciones especiales que deben ser estudiadas con el caso Ooki DAO, donde la CFTC demandó a una DAO sin analizar su jurisdicción sobre los tokens de gobernanza de Ooki DAO, ni analizar si se considerarían como commodities, pero invocó una teoría de responsabilidad de la ley estatal para determinar que ciertos titulares de tokens de gobernanza serían considerados responsables de los actos de la plataforma DeFi subyacente. Véase https://www.cftc.gov/PressRoom/PressReleases/8715-23. En este caso iniciado por la CFTC en 2022 un juez de federal dictó en 2023 una orden de sentencia (en rebeldía) que requiere que la demandada Ooki DAO, una organización autónoma descentralizada a la que la CFTC acusó de operar una plataforma de comercio ilegal y actuar ilegalmente como un comerciante de comisiones de futuros (FCM), pague una multa monetaria civil; y ordenó prohibiciones permanentes de comercio y registro y el cierre del sitio web de Ooki DAO y elimine su contenido de Internet. El Juez consideró que Ooki DAO es una "persona" según la Ley de Intercambio de Productos Básicos y, por lo tanto, puede ser considerada responsable por violaciones de la ley. La CFTC acusó a Ooki DAO de ofrecer ilegalmente transacciones minoristas de materias primas apalancadas y con margen fuera de una bolsa registrada, actuar ilegalmente como un FCM y no cumplir ilegalmente con las obligaciones de la Ley de Secreto Bancario aplicables a los FCM. Además, la justicia avaló la posición de la CFTC y determinó que los fundadores de bZeroX eran responsables, como personas que controlaban bZeroX y como miembros de la Ooki DAO, de cualquier deuda que surgiera de las violaciones de la ley por parte de la Ooki DAO.

[23] Ampliar sobre el Howey Test en Bertoni, Martín, Heredia Querro, Sebastián y Santamaría, Milagros, en Valores “tokenizados”: la expansiva postura de la S.E.C. en el caso CoinBase, publicado el 8/8/22, disponible al 25/01/25 en https://abogados.com.ar/valores-tokenizados-la-expansiva-postura-de-la-sec-en-el-caso-coinbase/30994.

[24] Confr. CFTC, Defining Utility Tokens: Executive Summary..o.c., p. 8.

[25] Confr. https://www.dfs.ny.gov/consumers/alerts/rapidly-prolif-sentiment-based-vc, disponible 31/01/25.

[26] Confr. CFTC, Defining Utility Tokens: Executive Summary..o.c., p. 9.

[27] Véase https://www-ledgerinsights-com.translate.goog/sec-v-ripple-125m-penalty-seems-like-a-win-what-about-that-injunction/?_x_tr_sl=en&_x_tr_tl=es&_x_tr_hl=es&_x_tr_pto=tc, disponible al 25/01/25.

[28] Confr. CFTC, Defining Utility Tokens: Executive Summary..o.c., p. 16. Así, la FCA entiende que “Todos los tokens que no sean tokens de valores negociables o tokens de dinero electrónico son tokens no regulados. Esta categoría incluye tokens utilitarios que pueden canjearse por acceso a un producto o servicio específico que normalmente se proporciona mediante una plataforma DLT”. Los tokens de utilidad son distintos de los tokens de valores negociables, a los tokens de dinero electrónico y a las criptomonedas no reguladas que sí se utilizan como medio de intercambio (BTC, LTC, etc.).

[29] El regulador austríaco considera que los tokens utilitarios ofrecen al titular un beneficio con respecto a un producto o servicio específico y con frecuencia permiten el acceso a una plataforma digital operada por el emisor, que puede ser utilizada de una manera específica por el titular del token de utilidad”. Considera que no suelen estar regulados si: (1) se utilizan simplemente para votar, pero sin propiedad/reclamo del protocolo; (2) solo otorgan acceso; y (3) no se utilizan como forma de pago.

[30] Cuando los tokens utilitarios se utilizan simplemente para otorgar acceso o pagos en la plataforma, no son un “producto del mercado de capitales” regulado. Sin embargo, los tokens utilitarios también pueden calificar como valores negociables, a menos que cumplan con ciertos criterios y exigencias específicas.

[31] FINMA definió a los tokens utilitarios en consonancia con la UE: “tokens que tienen como objetivo proporcionar acceso digital a una aplicación o servicio por medio de una infraestructura basada en blockchain”. FINMA exime a los tokens utilitarios del estatus de valor negociable “solo si su único propósito es otorgar derechos de acceso digital a una aplicación o servicio y si el token de utilidad ya puede usarse de esta manera en el punto de emisión. Si un token utilitario funciona solo -o parcialmente- como una inversión en términos económicos, FINMA tratará dichos tokens como valores negociables”.

[32] De acuerdo al Reglamento sobre los Mercados de Criptoactivos de la UE (“MiCA”), un token utilitario es un “tipo de criptoactivo que solo tiene como objetivo proporcionar acceso a un bien o servicio suministrado por su emisor”. MiCA tiene disposiciones especiales para los tokens utilitarios, como la exención de determinadas regulaciones a los activos digitales que “proporcionan acceso a un bien o servicio que existe o está en funcionamiento”. Existen otras disposiciones específicas sobre cómo publicar un white paper para documentar la emisión de un token utilitario. Además, MiCA no se aplica a los “instrumentos financieros” (es decir, valores negociables), por lo que un token utilitario no puede ser considerado un valor negociable. Además, aunque MiCA se aplica a los tokens de dinero electrónico (a los que denomina EMTs), no incluye a los EMTs dentro de la definición de “token utilitario.”

[33] Ibid.

[34] Idem, p. 17.

[35] Confr. José M. Garrido, FMI, WP/23/151, Digital Tokens: A Legal Perspective, p. 22, disponible al 31/01/25 en https://www.imf.org/en/Publications/WP/Issues/2023/07/28/Digital-Tokens-A-Legal-Perspective-537041.

[36] Idem, p. 23.

[37] Ibid.

[38] Ibid.

[39] Ibid.

[40] Ibid.

[41] Ibid.

[42] Idem, p. 40.

[43] Idem, p. 45. Afirma Garrido: “Varios sistemas han buscado brindar seguridad jurídica al excluir los tokens de utilidad del alcance de las leyes de valores. Por ejemplo, BaFin en Alemania declaró que los tokens de utilidad no se clasificarían como valores. FINMA en Suiza privilegia la sustancia sobre la forma, y proporcionó orientación basada en una clasificación de tokens que incluía tokens de pago (o criptomonedas), tokens de utilidad y tokens respaldados por activos (FINMA, 2018). El análisis excluyó a las criptomonedas de ser clasificadas como valores, ya que no incluyen ningún reclamo. Los tokens de utilidad tampoco incluyen un reclamo financiero, y están claramente excluidos del concepto de valor, siempre que el producto o servicio al que se refieren ya esté disponible. Los tokens de activos, sin embargo, podrían ser valores cuando incluyen reclamos financieros o derechos de membresía. Singapur ha aclarado que los tokens de utilidad cuyo uso está limitado en la plataforma de la empresa en particular no son valores (MAS 2020). De manera similar, Malta ha desarrollado la categoría de “token virtual”, que se refiere a una forma de registro en un medio digital cuya utilidad, valor o aplicación se limita únicamente a la adquisición de bienes o servicios, ya sea únicamente dentro de la plataforma DLT en la que se emitió o en relación con ella o dentro de una red limitada de plataformas DLT (Ley de Activos Financieros Virtuales, 2018). El estado de Wyoming brindó una guía integral en virtud de una “zona de protección” para los tokens de utilidad, que solo es efectiva para la ley de valores del estado.” (traducción propia, resaltado mío).

Opinión

opinión

ver todosEstudio Garrido Abogados

Estudio Garrido Abogados

Posadas

Negri & Pueyrredón Abogados

detrás del traje

Nos apoyan