Mediante la Resolución General (AFIP) 5391 (B.O. 21/7/2023, en adelante “la RG 5391”) la AFIP implementó un nuevo pago a cuenta del impuesto a las ganancias (“IG”) aplicable respecto de determinados contribuyentes que habrían obtenido “ingresos extraordinarios” (el “Anticipo Extraordinario II”). La medida es muy similar a la que se había adoptado hace aproximadamente un año atrás mediante la Resolución General (AFIP) 5248 (B.O. 16/8/2022, en adelante “la RG 5248”).

El estreno de la segunda temporada del Anticipo Extraordinario II tendrá lugar muy pronto con los primeros vencimientos fijados para el mes de agosto de 2023.

Ahora bien, en todos los casos ¿se trata realmente de un anticipo? ¿es realmente extraordinario?

Al igual que lo ocurrido con su antecesora, la RG 5248, las particulares características del Anticipo Extraordinario II, en determinados casos, lo alejan de la naturaleza del pago a cuenta que la RG 5391 dice establecer. Por otro lado, si bien los considerandos de la norma aluden en reiteradas oportunidades al carácter “extraordinario” de los ingresos que justificarían su dictado, el hecho de que se trate de la reedición o “segunda temporada” de una medida ya implementada un año atrás, también por supuestos “ingresos extraordinarios”, permiten cuanto menos dudar del pretendido carácter excepcional. Al respecto, es importante remarcar que el art. 1 de la RG 5248 indicaba expresamente que el pago a cuenta se implementada “por única vez”, mención que no se reitera en el texto de la RG 5391.

En el siguiente aporte, recorreremos de manera sucinta los principales puntos de esta nueva medida y sus similitudes y diferencias con la RG 5248. Asimismo, reseñaremos las consecuencias que trae aparejadas a los contribuyentes alcanzados por sus disposiciones, las graves violaciones constitucionales que podría suscitar como así también las vías procesales a través de las cuales se puede discutir su aplicación.

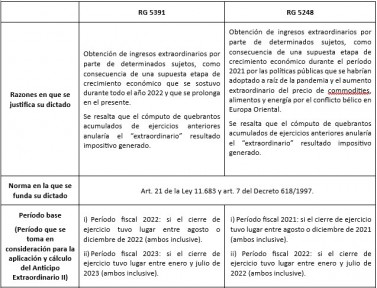

1. Principales disposiciones de la RG 5391. Sus diferencias con el régimen establecido por la RG 5248.

Conforme surge del cuadro expuesto, las principales diferencias entre los regímenes establecidos por las RG 5391 y 5248 radican en la determinación de los sujetos alcanzados.

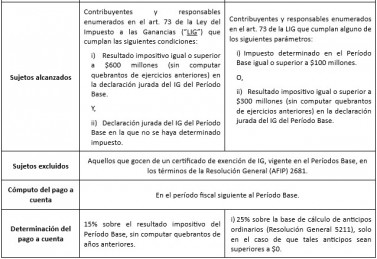

Ambos regímenes coinciden en alcanzar a aquellos contribuyentes cuyo resultado impositivo del Período Base, sin computar quebrantos de ejercicios anteriores, supere determinado monto ($300 millones en el caso de la RG 5248 y $600 millones en la RG 5391). Sin embargo, la RG 5391 agrega como requisito que debe verificarse de manera concomitante el hecho de que en la declaración jurada del Período Base no se haya determinado impuesto. Es decir, en caso de que en el Período Base se haya determinado impuesto, sin importar su cuantía y aún computando quebrantos de ejercicios anteriores, ello determina la no aplicación del Anticipo Extraordinario.

Por otro lado, la RG 5248 alcanzaba también a los sujetos que habían determinado impuesto en el período base, en tanto dicho impuesto haya sido igual o superior a $100 millones, este parámetro no se reproduce en la RG 5391.

Destacamos que ninguno de los dos regímenes alcanza a los contribuyentes cuya declaración jurada del “período base” haya arrojado una pérdida impositiva (un quebranto del propio ejercicio).

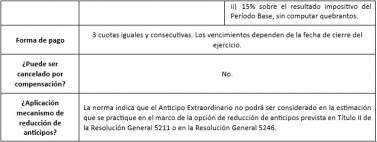

Un punto que se reprodujo textualmente y que había suscitado –y continúa suscitando– alguna duda interpretativa refiere a la aplicación del mecanismo de reducción de anticipos. La RG 5391 (al igual que la RG 5248), no excluye directamente la aplicación del mencionado mecanismo, pero con una redacción poco clara indica que el Anticipo Extraordinario II no podrá ser computado en la estimación que se practique a efectos de la opción de reducción de anticipos.

2. Consecuencias y posibles violaciones constitucionales o de otra índole

Los anticipos impositivos son una especie de pago a cuenta que implica el ingreso de un tributo cuyo hecho imponible se configura en un momento posterior. Se fundamentan en una presunción de continuidad de la capacidad contributiva del obligado al pago (Fallos 344:1887).

La facultad de AFIP para establecerlos está prevista en el art. 21 de la Ley 11.683 (disposición en la que se funda la RG 5391) que le permite “exigir, hasta el vencimiento del plazo general o hasta la fecha de presentación de la declaración jurada por parte del contribuyente, el que fuera posterior, el ingreso de importes a cuenta del tributo que se deba abonar por el período fiscal por el cual se liquidan los anticipos”.

El artículo referido no sólo prevé la facultad de la AFIP de establecer anticipos, sino que también le fija un límite expreso y claro. Ese límite es “el tributo que se deba abonar por el período fiscal por el cual se liquidan los anticipos”. En otras palabras, el Fisco no podría legítimamente pretender el pago de un anticipo que supere el tributo cuyo hecho imponible se devengará en un momento posterior.

El mencionado límite fundamenta mecanismos como el de la opción de reducción de anticipos cuando se proyecte que el impuesto a determinar será inferior a la suma total de los anticipos, previsto en la Resolución General 5211 (y en la Resolución General 5246) que regula el régimen de anticipos ordinarios del IG.

Ahora bien, en el caso del Anticipo Extraordinario II, sus particulares características podrían generar el ingreso de anticipos que superen el impuesto que en definitiva se determine. Ello, por ejemplo, por no tomar una real foto de la capacidad contributiva cuya continuidad presumiría en tanto excluye el cómputo de quebrantos de ejercicios anteriores o por las limitaciones que pareciera prever en relación con la opción de reducción de anticipos. Estas circunstancias se agravan por la imposibilidad de cancelar el Anticipo Extraordinario II por compensación.

Tal como ocurrió con la medida análoga dispuesta por la RG 5248, podría presentarse el supuesto de contribuyentes que deban abonar el Anticipo Extraordinario II pero que proyecten la determinación de un impuesto inferior al monto del anticipo o, incluso, un quebranto en el propio ejercicio. Ello determina que el importe que se deba ingresar en concepto de Anticipo Extraordinario II se convierta en un saldo a favor del contribuyente que, acumulado a valores históricos a otros posibles saldos, podría no ser consumido en el corto o mediano plazo.

Lo anterior indica que, en particulares supuestos, el Anticipo Extraordinario II pueda suscitar graves violaciones constitucionales. Sin ánimo de agotar las vulneraciones constitucionales que podrían generarse, en tanto dependen de cada caso concreto, se reseñan a continuación algunas de las principales:

i) Violación del principio de legalidad por exceso reglamentario de la facultad prevista en el art. 21 de la Ley 11.683: En el supuesto en que pueda acreditarse que el tributo que en definitiva se determine será inferior al importe del Anticipo Extraordinario II, es claro que se transgrede el límite previsto en el art. 21 de la Ley 11.683. De ese modo, en dicho caso particular, el Anticipo Extraordinario II implica un exceso en el ejercicio de las facultades del Fisco y, consecuentemente, una violación al principio de legalidad imperante en materia tributaria.

ii) Violación del principio de capacidad contributiva: El Anticipo Extraordinario II puede derivar en una violación al principio de capacidad contributiva por dos razones. En primer lugar, por prescindir del cómputo de quebrantos para determinar los sujetos alcanzados y para cuantificar el monto del anticipo. Ello, en tanto en la mecánica de la LIG, la capacidad contributiva se mide tomando en consideración no sólo los resultados positivos del ejercicio sino también los quebrantos o pérdidas de los ejercicios anteriores. En segundo lugar, por no dar lugar a una prueba en contrario cuando pueda acreditarse que el importe del impuesto a determinar será inferior al monto del Anticipo Extraordinario II.

iii) Violación del principio de legalidad por apartarse del modo en que la LIG mide la capacidad contributiva: el Anticipo Extraordinario II es regulado como un “pago a cuenta del IG” y, por lo tanto, debería guardar coherencia con la regulación de dicho impuesto. En tal sentido, la prescindencia del cómputo de quebrantos de ejercicios anteriores para determinar la aplicación y cuantificar el Anticipo Extraordinario II implica una ilegítima desvinculación y apartamiento de las disposiciones que rigen la obligación tributaria principal a la cual dice vincularse.

iv) Violación del principio de igualdad: en materia tributaria el principio de igualdad está íntimamente vinculado con el principio de capacidad contributiva, de ese modo, cuando la RG 5391 se aparta de la LIG para establecer la capacidad contributiva cuya continuidad presume, termina generando discriminaciones arbitrarias. En efecto, de dos contribuyentes que obtuvieron igual resultado impositivo en el Período Base, pero que por el cómputo de quebrantos de ejercicios anteriores en un caso se determinó impuesto a abonar (sin importar su cuantía) y en el otro no, sólo aquel que no determinó IG resultará alcanzado por el Anticipo Extraordinario II pese a carecer de capacidad contributiva de conformidad con la LIG.

v) Violación del principio de legalidad establecimiento de un impuesto encubierto o empréstito forzoso por resolución general: La posibilidad de que el importe que se ingrese en concepto de Anticipo Extraordinario II genere un saldo a favor del contribuyente (en tanto se determine un impuesto inferior a su monto o un quebranto), el cual no podrá ser absorbido -por lo menos- en los próximos 12 meses posteriores a su ingreso y cuyo valor se verá depreciado como consecuencia del contexto altamente inflacionario, determina que en realidad el Anticipo Extraordinario II no es un pago a cuenta del IG sino un impuesto diferente y encubierto o un empréstito forzoso. En tanto su regulación fue realizada por resolución general ello importa una violación al principio de legalidad tributaria.

vi) Contradicción con actos propios: El dictado de la RG 5391 importa una contradicción por parte de la AFIP con la propia regulación en materia de anticipos ordinarios del IG (Resoluciones Generales 5211 y 5246) en las cuales prevé expresamente y regula la opción de reducción de anticipos en supuestos en que se proyecte que el impuesto a determinar será inferior a la suma total de los anticipos. Si la misma AFIP considera que en tales casos no se verifica la continuidad de capacidad contributiva que da fundamento a los anticipos ordinarios, es contradictorio la adopción de una postura diferente en relación con el Anticipo Extraordinario II. Esta contradicción fue particularmente ponderada por la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal al revocar el pronunciamiento de la instancia anterior y conceder una medida cautelar suspendiendo en un caso particular el anticipo extraordinario establecido por la RG 5248 (Sala IV, “CC S.A. c/ EN - AFIP - DGI - RESO 5248/22 s/Medida Cautelar (Autónoma)”, sentencia del 30/5/2023).

vii) Vulneración de la jurisprudencia imperante sobre compensaciones: Con posterioridad al dictado por parte de la Corte Suprema del precedente “Rectificaciones Rivadavia” (Fallos 334:875) y a la expresa limitación introducida por la Resolución General 3175 en materia de compensación de obligaciones del responsable sustituto, se ha dictado una vasta jurisprudencia que declaró que tal limitación constituye un ilegítimo exceso reglamentario[1]. A la luz de la mencionada jurisprudencia, entendemos que análogas consideraciones cabrían respecto de la RG 5391 en tanto prohíbe el pago del Anticipo Extraordinario II mediante compensación.

3. Vías procesales

Existen diversas vías a través de las cuales puede efectuarse una eventual impugnación de la RG 5391. La elección de una u otra depende de las circunstancias particulares de cada caso y una adecuada valoración de pros y contras acordes a la situación de cada contribuyente.

Las alternativas procesales son:

i) Acción de amparo (art. 43 de la Constitución Nacional) y solicitud de medida cautelar que suspenda los efectos de la RG 5391.

ii) Reclamo impropio y solicitud de medida cautelar autónoma. En este caso, se impugna la RG 5391 ante la misma AFIP, y en paralelo, se solicita una medida cautelar autónoma judicial (previo debe solicitarse la misma suspensión ante la AFIP, petición que no es usualmente resuelta) hasta tanto se resuelva el planteo interpuesto en instancia administrativa. Una vez que la AFIP resuelve el reclamo impropio queda habilitada la vía judicial para continuar la discusión y solicitar el dictado de una nueva medida cautelar.

iii) Acción declarativa de certeza en los términos del el art. 322 del Código Procesal Civil y Comercial de la Nación junto con la solicitud de una medida cautelar.

4. Jurisprudencia

Conforme se indicó, el Anticipo Extraordinario II es sólo una reedición de la medida análoga implementada un año atrás mediante la RG 5248. Como consecuencia de ello, es útil tener presente que varios contribuyentes solicitaron medidas cautelares a efectos de lograr la suspensión de la aplicación de la RG 5248 en sus casos concretos. La suerte que corrieron tales medidas fue dispar.

En tal sentido, existen pronunciamientos del Juzgado Federal de San Nicolás y del Juzgado Federal de Mendoza concediendo las medidas cautelares solicitadas[2]. Por el contrario, los pronunciamientos dictados por los Juzgados en lo Contencioso Administrativo Federal fueron en general adversos[3].

En el fuero contencioso administrativo federal la buena noticia vino de la mano del pronunciamiento de la Cámara Federal de Apelaciones en lo Contencioso Administrativo Federal ya citado que revocó el pronunciamiento de la anterior instancia y concedió la medida cautelar solicitada[4].

Atento el dispar resultado que han tenido las diversas medidas solicitadas en relación con la RG 5248, pese a las claras vulneraciones constitucionales que podía suscitar su aplicación, cualquier estrategia que se encare en relación con la RG 5391 requerirá de un adecuado análisis y la generación de un caso suficientemente sólido a efectos de formar la convicción del juez para el otorgamiento de una medida cautelar

5. Reflexiones finales

Ya hace un tiempo venimos viendo como la AFIP, a través de resoluciones generales, se vale del establecimiento o modificación de pagos a cuenta para satisfacer necesidades recaudatorias. Sin embargo, regula tales institutos de manera tal que sus disposiciones los alejan de la naturaleza jurídica y características propias de los pagos a cuenta. Claro ejemplo de ello lo son la RG 5248 y las resoluciones generales dictadas en materia de retenciones y percepciones, tanto de IVA como de IG (por ejemplo, Resoluciones Generales 5333 y 5339).

En el caso particular de los anticipos del IG, las resoluciones dictadas por la AFIP hacen alusión a un supuesto carácter extraordinario, no obstante, el establecimiento de dos anticipos con los mismos fines en un plazo inferior a un año evidencia que no existe esa “extraordinareidad”. De ello se deriva una conclusión evidente que es que estos anticipos persiguen obtener ingresos en forma ordinaria conforme al exclusivo arbitrio del Fisco. Es por esa razón que deviene indispensable activar alguna de las vías judiciales anteriormente detalladas para acceder a la protección de los derechos de los contribuyentes.

Es claro que, por las particularidades del régimen previsto por la RG 5391, podemos concluir sin mayor dificultad que, en determinados supuestos no se trata de un anticipo del IG y mucho menos de carácter extraordinario. Así, se generan graves violaciones constitucionales que llevan a los contribuyentes alcanzados a liquidar e ingresar anticipos soportando un daño no solo financiero sino también económico derivado del contexto inflacionario, o a iniciar alguna medida judicial a efectos de poder ejercer el derecho de liquidar sus tributos conforme al catálogo de derechos y principios tributarios sin ser objeto de una ejecución fiscal.

La RG 5391 es sólo la “segunda temporada” del supuesto “Anticipo Extraordinario”. Ello sin contar las secuelas que con similar espíritu se dictaron en materia de retenciones y percepciones. La historia no parece acabarse aquí. Sólo la justicia, a petición de los contribuyentes, puede “levantar” esta serie inconstitucional.

Ver Perfil

Citas

[1]CNACAF, Sala V, “IRSA Inversiones y Representaciones S.A. c/ EN – AFIP – DGI s/ Dirección General Impositiva”, del 8/8/2018; Sala II, “Cresud S.A. Comercial Inmobiliaria Financiera y Agropecuaria c/EN-AFIP”, del 16/4/2019; Sala I, “Cresud S.A. Comercial Inmobiliaria Financiera y Agropecuaria c/EN-AFIP”, del 14/12/2021; Sala III, “Avenida Compras SA c/ AFIP-DGI s/Dirección General Impositiva”, del 2/11/2021, entre muchos otros.

[2] Juzgado Federal de San Nicolás, en autos “Compañía de Inversiones en Electricidad S.A. c/ AFIP s/ Medida Cautelar Autónoma” y “Luz de la Plata S.A.U c/ AFIP s/ Medida Cautelar Autónoma” y Juzgado Federal 4 de Mendoza en los autos “Jose Cartellone Construcciones Civiles S.A. c/ AFIP-DGI s/ Medida Cautelar Autónoma”.

[3] Juzgado Federal en lo Contencioso Administrativo N° 1, “MSU energy SA c/ EN-AFIP-RESOL 5248/22 s/ Medida Cautelar Autónoma”, de fecha 18/10/2022, Juzgado Federal en lo Contencioso Administrativo N° 9, “Inversiones Marítimas Argentinas SA c/ EN-AFIPRESOL 5248/22 s/ Medida Cautelar Autónoma”, del 3/11/2022 y Juzgado Federal en lo Contencioso Administrativo N° 3, “Wework Argentina SRL c/ EN-AFIP-RESOL 5248/22 s/ Medida Cautelar Autónoma”, del 1/11/2022.

[4] CNACAF, Sala IV, “CC S.A. c/ EN - AFIP - DGI - RESO 5248/22 s/Medida Cautelar (Autónoma)”, del 30/5/2023.

Opinión

Aguirre, Saravia & Gebhardt

opinión

ver todosPérez Alati, Grondona, Benites & Arntsen

Eskenazi Corp

detrás del traje

Nos apoyan