En los días que corren en la Argentina, vemos y oímos a candidatos y referentes de la mayoría de los espacios políticos hablar y opinar, con mayor o menor grado de información o consistencia, de las expectativas que ofrecería para el futuro de nuestro país la exploración, explotación, transporte e industrialización de los recursos existentes en la formación Vaca Muerta, en el offshore, y en menor medida, en los yacimientos convencionales- algunos en esperada declinación-.

Cifran sus hipótesis en la bonanza geológica, en los relevantes desarrollos en curso, cuya productividad no para de crecer, y en la esperanza de que alguna vez la macroeconomía se estabilice de modo tal que las enormes inversiones que demandará el sostenimiento de los planes de desarrollo de campos, facilidades, ductos y plantas de licuefacción, se hagan realidad.

Es por todos conocida, en especial respecto de los yacimientos no convencionales, la necesidad de inversión sostenida y permanente para alcanzar cotas de desarrollo industrial de los mismos, para que las economías de escala generen flujos de abastecimiento al mercado interno y al mercado externo, de manera tal de contar con saldos exportables de magnitud.

Economistas de prestigio, y de todas las orientaciones, hablan de la posibilidad de transformar estas expectativas en el equivalente al aporte a la economía general que hace el complejo agroindustrial en la Argentina.

Asumiendo que estas especulaciones resultaren acertadas, y que Argentina alcanzara en el futuro más o menos próximo el ansiado autoabastecimiento y saldos exportables, debería prestarse atención a fenómenos que se desarrollan en otras latitudes y que se convertirían en asechanzas a las expectativas de exportación de productos energéticos desde la Argentina a mercados no regionales.

En el imaginario político, se habla permanentemente de exportaciones de GNL a destinos lejanos, v.g.: los mercados asiáticos y europeos.

Existen distintas circunstancias geopolíticas que pueden impactar en estas idealizaciones.

El conflicto derivado de la invasión a Ucrania por parte de Rusia ( 2° productor de gas del mundo y 3° de petróleo) ha provocado sanciones económicas de Occidente, tendientes a neutralizar o afectar su economía por la vía de la reducción de ingresos derivados de las ventas a Europa.

Al mismo tiempo, Rusia, ha logrado, mantener a flote sus ventas en especial al mercado asiático, y de un modo más opaco, a algunos mercados europeos, de modo de obtener flujos de ingresos que sustituyan la pérdida de ingresos por ventas a Europa Occidental.

Se agrega ahora en inesperado y trágico conflicto en Medio Oriente, cuyos impactos aún no se perciben en lo energético, pero su volatilidad extrema puede incidir en la producción y precios en forma inminente.

Europa, sigue luchando, para sustituir fuentes de suministro energético barato ruso por diversas alternativas. En cierto modo ha sido exitosa, pero el temor a sostener el suministro para hogares y economías se mantiene muy alto en las preocupaciones de la sociedad y de los gobiernos.

Es Europa, asimismo, campo de experimentación de movimientos relevantes en materia de transición energética, sea por el afán de algunos países de cumplir con metas de descarbonización, sea, y en sentido inverso, la vuelta a fuentes de suministro que habrían dejado de tener interés o relevancia en sus matrices energéticas.

A modo de ejemplo, ver la política francesa en torno a la rehabilitación de sus fuentes de energía nuclear, y de modo diverso, como Alemania estaría revisando sus pautas en cuanto a la explotación del carbón.

A todo esto, surge con mayor fuerza un actor poco conocido-al menos en las visiones argentinas-:Africa.

Este continente posee recursos y reservas de gas y de petróleo relevantes.

También tiene sol y viento, minerales estratégicos, y… cercanía geográfica a los mercados europeos. Es cierto que es un continente con enormes dificultades de todo tipo desde luchas raciales y tribales hasta conflictos de todo tipo de orden religioso, como así también nacionalizaciones, expropiaciones, golpes de estado, etc, pero no es menos cierto que Europa lo conoce bien desde hace siglos…

De hecho muchas grandes majors europeas (Shell, BP, Totalenergies, Wintershall) entre otras) operan allí desde hace décadas.

Según The Economist, edición del 22 de julio de 2023, Totalenergies ha dedicado la mitad de su presupuesto en exploración a un proyecto en Namibia con un potencial de 11bn de barriles de petróleo.

Tambien se proyecta a escala continental una producción promedio de 450bm de m3 de gas en el quinquenio 2035-2040, según la misma publicación.

Ello implica que si se materializaran esas posibiidades, la oferta de gas africano competiría fuertemente con la potencial oferta argentina, con la ventaja evidente de la cercanía a los mercados de consumo.

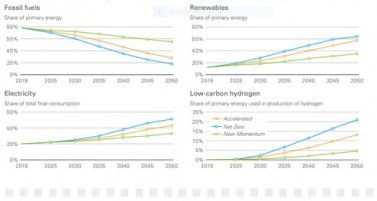

Finalmente, reproduzco a continuación el gráfico publicado en el” BP Energy Outlook , edition July 2023”, pagína 18, que me sugiere las siguientes conclusiones:

En cualquiera de los escenarios que se plantean en este cuadro, la caída del consumo de productos energéticos de origen fósil se produce fuertemente entre 2030 y 2050, mientras que todas las otras alternativas (renovables, electricidad e hidrógeno) crecen en una tendencia inversa a la caída de los fósiles.

Es evidente entonces, para cualquiera sea la tendencia de gobierno de la Argentina en diciembre de 2023, que se tenga bien presente que las ventanas de oportunidad son muy limitadas temporalmente, y que una clara política de estímulo a la producción de los recursos de Vaca Muerta es un imperativo inminente.

En definitiva, el objeto de estas líneas el mostrar un aspecto crecientemente visible de la realidad energética, con la intención de poner en perspectiva que muchas de las fantasías argentinas chocan con cambiantes realidades geopolíticas, y que probablemente, el desarrollo de Vaca muerta-que es prioritario en cualquier caso-se dirija a objetivos más realistas y cercanos en el tiempo, tal como la exportación de gas a países vecinos a través de redes regionales existentes, o la licuefacción de gas a mercados más fáciles de acceder que el asiático, habida cuenta de las enormes distancias que nos separan, entre otras fuertes restricciones endógenas y exógenas a la industria energética.

Ver Perfil

Entrevistas

opinión

ver todosdetrás del traje

Nos apoyan