El día 28.09.2023 se publicó en el Boletín Oficial de la República Argentina (“BORA”) la Resolución General N° 5424/2023 (“RG 5424") de la Administración Federal de Ingresos Públicos (“AFIP”), que crea un nuevo anticipo extraordinario (“AE”) del Impuesto a las Ganancias (“IG”) aplicable a sujetos cuya actividad principal sea la de intermediación financiera y servicios de seguro (principalmente, entidades financieras) y sujetos que revisten la categoría de Proveedores de Servicios de Pago (“PSP”) registrados ante el Banco Central de la República Argentina (“BCRA”).

En función de ello, señalamos los puntos más relevantes de la RG 5424:

- El AE deberá ser ingresado por quienes de forma concurrente reúnan las siguientes condiciones: (i) ser alguno de los sujetos pasivos señalados por la norma y (ii) que, en las declaraciones juradas de los períodos 2022 o 2023, según corresponda, hayan reportado un resultado impositivo igual o superior a $600.000.000 sin aplicar la deducción de quebrantos de períodos anteriores.

- Quedan excluidos aquellos sujetos que hubieran ingresado el AE reglamentado por la Resolución General AFIP 5391/2023 y/o quienes cuenten con un certificado de exención del IG, con vigencia en los períodos 2022 y 2023, respectivamente.

- Para determinar el AE se deberá considerar: (i) la declaración jurada del período 2022 en el caso de los contribuyentes que cerraron ejercicios entre agosto y diciembre de 2022 y (ii) la declaración jurada del período 2023 en el caso de contribuyentes que cerraron ejercicio entre enero y junio de 2023.

- Los contribuyentes cuyo cierre de ejercicio sea entre agosto y diciembre de 2022 podrán computar el AE como pago a cuenta del IG del período 2023. Por su parte, los contribuyentes con cierre de ejercicio entre enero y junio de 2023 podrán computar el AE como pago a cuenta del IG del ejercicio fiscal 2024.

- El monto del pago a cuenta será del 15% sobre el resultado impositivo del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta, sin considerar la deducción de quebrantos.

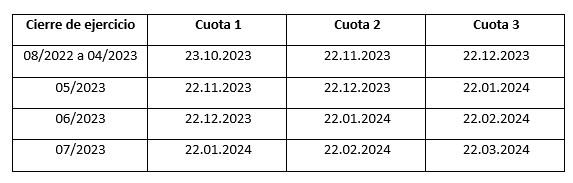

- El AE se ingresará en tres cuotas iguales y consecutivas, según el siguiente calendario de vencimientos:

- No podrá aplicarse el mecanismo de la compensación para cancelar el AE.

- El monto a ingresar en concepto de AE no podrá considerarse para solicitar la reducción de anticipos ordinarios del IG.

Puede acceder a la RG 5424 completa en el siguiente link:

https://www.boletinoficial.gob.ar/detalleAviso/primera/295092/20230928

Ver Perfil

Opinión

opinión

ver todosXtrategia Group

detrás del traje

Nos apoyan