Con fecha 08/07/2024 se ha publicado en el Boletín Oficial la Ley 27.743 de “Medidas Fiscales Paliativas y Relevantes” (la “Ley”), más conocida como el “Paquete Fiscal”, en cuyo Título II se establece el “Régimen de Regularización de Activos” (el “Régimen”).

Por su parte, algunos aspectos del Régimen han sido reglamentados mediante el Decreto 608/2024 de fecha 12/07/2024, y la Resolución General 5528 de la Administración Federal de Ingresos Públicos (la “AFIP”) de fecha 17/07/2024.

Seguidamente, se exponen los puntos más relevantes del Régimen.

1) Sujetos alcanzados

Podrán adherir al Régimen, por los activos que fueran de su propiedad o que se encontraran en su posesión, tenencia o guarda, al 31/12/2023, inclusive, las personas humanas, las sucesiones indivisas y los sujetos comprendidos en el artículo 53 de la Ley del Impuesto a las Ganancias (sociedades, fideicomisos, empresas unipersonales, entre otros), que, según las normas de esa ley, sean considerados residentes fiscales argentinos al 31/12/2023, estén o no inscriptas como contribuyentes ante la AFIP.

A su vez, podrán adherir al Régimen las personas humanas que hubieran sido residentes fiscales en Argentina antes del 31/12/2023 y que, a dicha fecha, hubieran perdido tal condición de acuerdo a las normas de la Ley del Impuesto a las Ganancias. De ejercerse esta opción, se considerará que estos sujetos han adquirido nuevamente la residencia tributaria en el país a partir del 01/01/2024. A los efectos del Régimen, no deberán tomarse en cuenta los incrementos patrimoniales y los bienes adquiridos en el exterior por la persona humana luego de la pérdida de su residencia fiscal en Argentina. La reglamentación ha precisado que aquellos que adquieran nuevamente su residencia fiscal por efectos del Régimen, sólo perderán esa condición cuando se manifieste alguna de las causales previstas para la pérdida de la residencia fiscal (cfr. art. 117 de la Ley del Impuesto a las Ganancias), la que sólo surtirá efectos no antes del 01/01/2025.

2) Etapas del Régimen. Vigencia.

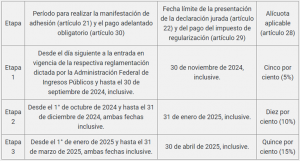

El Régimen contempla tres etapas para la regularización, venciendo la última de ellas el 30/04/2025. El Poder Ejecutivo podrá prorrogar dicho plazo hasta el 31/07/2025, inclusive.

Tal como exponemos en el presente, el Régimen presenta cuatro situaciones relevantes a considerar: (i) la manifestación de la adhesión al Régimen, (ii) el pago adelantado obligatorio; (iii) la presentación de la declaración jurada de regularización; y (iv) el pago del impuesto especial de regularización.

La fecha de manifestación de la adhesión define la etapa del Régimen aplicable y, en consecuencia, la fecha límite para el pago adelantado obligatorio, la presentación de la declaración jurada de regularización en la que se identifiquen los bienes que se ingresan al Régimen, la alícuota aplicable para la determinación del impuesto especial de regularización y la fecha para su ingreso, conforme se detalla en el siguiente cuadro:

3) Bienes alcanzados. Exclusiones.

3.1. Podrán ser objeto del Régimen, los siguientes bienes:

3.1.1. Bienes en Argentina:

a) Moneda nacional o extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo de entidades residentes en Argentina;

b) Inmuebles ubicados en Argentina;

c) Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares o cuotapartes de fondos comunes de inversión, siempre que el sujeto emisor de dichas acciones, participaciones, derechos o cuotapartes sea considerado un sujeto residente en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, y siempre que estos títulos o derechos no coticen en bolsas o mercados regulados por la Comisión Nacional de Valores;

d) Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotapartes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores;

e) Otros bienes muebles no incluidos en incisos anteriores, ubicados en Argentina;

f) Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos sea un residente fiscal argentino bajo las normas de la Ley del Impuesto a las Ganancias;

g) Derechos y otros bienes intangibles no incluidos en los puntos anteriores, que sean de propiedad de un sujeto residente fiscal en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, o que recaigan sobre bienes incluidos en puntos anteriores;

h) Las criptomonedas, criptoactivos y otros bienes similares;

i) Otros bienes ubicados en el país susceptibles de valor económico, incluyendo los bienes y/o créditos originados en pólizas de seguro contratadas en el exterior de titularidad de sujetos residentes fiscales en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, o respecto de los cuales dicho sujeto residente en el país sea beneficiario.

3.1.2. Bienes en el exterior:

a) Moneda extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo en entidades financieras del exterior;

b) Inmuebles ubicados fuera de Argentina;

c) Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares, siempre que el sujeto emisor de dichas acciones, participaciones o derechos no sea considerado un sujeto residente fiscal en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, y siempre que estos títulos o derechos no coticen en bolsas o mercados;

d) Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotapartes de fondos y otros similares, que coticen en bolsas o mercados del exterior;

e) Otros bienes muebles no incluidos en incisos anteriores ubicados fuera de Argentina;

f) Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos no sea un residente fiscal argentino bajo las normas de la Ley del Impuesto a las Ganancias;

g) Derechos y otros bienes intangibles no incluidos en puntos anteriores, o que recaigan sobre bienes incluidos en puntos anteriores;

h) Otros bienes ubicados fuera del país no incluidos en incisos anteriores.

3.2. No podrán ser objeto del Régimen las tenencias de moneda o títulos valores en el exterior, que al 31/12/2023, (i) estuvieran depositadas en entidades financieras o agentes de custodia radicados o ubicados en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”) o (ii) que estando en efectivo, se encuentren físicamente ubicadas en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”).

4) Impuesto Especial de Regularización

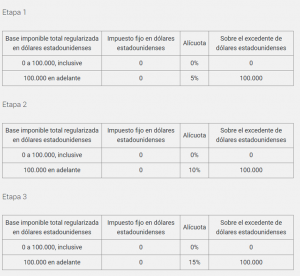

4.1. De manera excepcional y solo a los fines del Régimen, la base imponible para determinar el impuesto especial de regularización será calculada en dólares estadounidenses y su ingreso a la AFIP también será en dicha moneda (a menos que se exterioricen exclusivamente determinados bienes del país que estén medidos o expresados en moneda nacional). A estos fines, el Régimen establece reglas específicas para la conversión de los valores en pesos a dólares estadounidenses, como así también de otras monedas extranjeras. En el caso de los valores en pesos, la reglamentación ha fijado el valor de conversión del peso al dólar estadounidense en $1.000.-

La base imponible del impuesto especial de regularización será el valor total de los bienes exteriorizados mediante el Régimen, calculado conforme las pautas que se establecen en la Ley y en la reglamentación de acuerdo a cada tipo de bien, al que se le aplicará la alícuota correspondiente, según la fecha en que se haya formulado la manifestación de la adhesión y la etapa aplicable, conforme se expone a continuación:

A estos efectos, deberá restarse la franquicia prevista en el primer tramo de la escala de que se trate.

4.2. Regularización por ascendientes y descendientes:

Para determinar la alícuota aplicable según la escala anterior, se considerarán los bienes regularizados por el contribuyente y aquellos regularizados en la etapa correspondiente o en una etapa anterior por los ascendientes y descendientes hasta el primer grado por consanguinidad o afinidad, por los cónyuges y convivientes, esto en tanto el contribuyente tenga a su cargo a alguno de estos parientes.

4.3. Pago Adelantado Obligatorio:

El Régimen requiere, luego de la manifestación de adhesión y dentro de la fecha límite establecida para ello en cada etapa, del ingreso de un pago adelantado obligatorio del 75% del impuesto especial de regularización, el cual será tomado como pago a cuenta una vez que se presente la declaración jurada de regularización y se deba integrar la totalidad del impuesto.

4.4. Exclusiones de base imponible y del impuesto especial de regularización:

4.4.1. El Régimen establece supuestos especiales de exclusión de base imponible y pago del impuesto especial de regularización para: (i) el dinero en efectivo en Argentina que sea depositado o transferido a una cuenta especial de regularización de activos; (ii) el dinero en efectivo en el exterior que se encuentren depositados en cuentas del exterior y sean transferidos a la Argentina a una cuenta especial de regularización de activos antes de la fecha límite para la manifestación de adhesión prevista en la primer etapa del Régimen; y (iii) en similar forma para los títulos valores depositados en entidades del exterior que sean enajenados, rescatados o liquidados y que el monto resultante se transferido a una cuenta especial de regularización en la Argentina. En todos los casos, los fondos deberán ser exteriorizados, depositados y/o transferidos, según el caso, antes de la fecha límite para la manifestación de adhesión prevista en la primera etapa del Régimen

Para un goce pleno de la exclusión, los fondos deberán mantenerse en dichas cuentas especiales hasta el 31/12/2025, inclusive. Se contemplan algunos destinos o usos específicos de esos fondos que permiten mantener la exclusión.

4.4.2. Los contribuyentes que regularicen bienes por un monto de hasta dólares estadounidenses cien mil (USD 100.000), incluyendo dinero en efectivo, no deberán ingresar el impuesto especial de regularización, en la medida que mantengan los fondos en la cuenta especial de regularización de activos hasta la fecha límite para la manifestación de la adhesión a la primera etapa del Régimen.

5) Efectos

5.1. Los sujetos que adhieran al Régimen, gozarán de los siguientes beneficios en la medida de los bienes exteriorizados:

a) No estarán sujetos a lo dispuesto por el artículo 18, ni a los tres artículos sin número agregados a continuación del artículo 18, de la ley 11.683 de Procedimiento Fiscal (referidos a la determinación presunta de obligaciones fiscales, incrementos patrimoniales no justificados, etc.), con respecto a las tenencias declaradas;

b) Quedan liberados de toda acción civil y por delitos tributarios, cambiarios, aduaneros e infracciones administrativas que pudieran corresponder por el incumplimiento de las obligaciones vinculadas o que tuvieran origen en los bienes, créditos y tenencias que se declaren en el Régimen, en las rentas que éstos hubieran generado y en los fondos que se hubieran usado para su adquisición, así como el cobro y la liquidación de las divisas provenientes de la regularización de activos de dichos bienes, créditos y tenencias. Esta liberación: (i) alcanza a los socios administradores, gerentes directores, síndicos, miembros de consejo de vigilancia en sociedades, representantes de sucursales de empresas extranjeras y profesionales certificantes de balances, entre otros; y (ii) no alcanza a las acciones que puedan ejercer los particulares que hubieran sido perjudicados mediante, como consecuencia o en ocasión de dichas transgresiones.

c) Quedan liberados del pago de los impuestos que se hubieran omitido ingresar y que tuvieran origen en los bienes declarados en el Régimen (Impuesto a las Ganancias, Ganancia Mínima Presunta, ITI, Débitos y Crédito Bancarios, Impuestos Internos, IVA, Impuesto a los Bienes Personales y Aporte Solidario y Extraordinario para morigerar los efectos de la pandemia, entre otros), así como de las respectivas obligaciones accesorias, con el alcance establecido en las disposiciones del Régimen. La liberación también comprende los montos consumidos hasta el período fiscal 2023, inclusive.

d) Los sujetos que regularicen bienes que poseyeran al 31/12/2023, sumados a los que declaren en las respectivas declaraciones juradas de los ejercicios finalizados hasta el 31/12/2023, inclusive, tendrán los beneficios previstos en los incisos anteriores, por cualquier bien o tenencia que hubieren poseído con anterioridad al 31/12/2023 y no lo hubieren declarado. Si la AFIP detectara cualquier bien o tenencia no exteriorizada bajo el Régimen cuyo valor sea igual o superior al 10% del valor total de los bienes exteriorizados procederá a dar por decaídos los beneficios de este inciso d) exclusivamente respecto de dichos bienes no declarados y sin afectar el resto de los beneficios acordados bajo el Régimen.

5.2. Estos beneficios también se aplicarán a los sujetos del artículo 53 de la Ley del Impuesto a las Ganancias, demás sociedades o empresas unipersonales por los activos que sus accionistas y socios hayan declarado en el Régimen.

Por su parte, la regularización bajo el Régimen de activos por parte de las sociedades comprendidas en el inciso b) del artículo 53 de la Ley del Impuesto a las Ganancias, liberará del Impuesto a las Ganancias correspondiente a los socios, en proporción a la materia imponible que les sea atribuible, de acuerdo con su participación en estas. Ello, siempre que no hubieran ejercido la opción a la que se refiere en el punto 8 del inciso a) del artículo 73 de la mencionada ley.

6) Otras disposiciones

6.1. El Régimen contempla la exclusión de ciertos sujetos, siguiendo lineamientos similares a regímenes de regularización de activos anteriores.

6.2. Se establece que resulta de aplicación al Régimen la Ley 11.683 de Procedimiento Fiscal.

6.3. El Régimen no libera a los sujetos obligados a brindar información a la Unidad de Información Financiera, mencionados en el artículo 20 de la Ley 25246 y modificatorias, de las obligaciones impuestas por la legislación vigente tendiente a prevenir el lavado de activos y el financiamiento del terrorismo.

6.4. Los sujetos que adhieran al Régimen no podrán inscribirse en otros regímenes de regularización de activos no declarados, que pudieran eventualmente implementarse hasta el 31/12/2038.

6.5. Se invita a las provincias, a la Ciudad Autónoma de Buenos Aires y a las municipalidades a adherir al Régimen y a dictar normas o actos en consecuencia.

Por Leandro H. Cáceres y Santiago A. Arrate

Ver Perfil

Opinión

opinión

ver todosXtrategia Group

detrás del traje

Nos apoyan