La Ley 27.743 de “Medidas Fiscales Paliativas y Relevantes” (la “Ley”), publicada en el Boletín Oficial el 08/07/2024, estableció en su Título I un “Régimen de Regularización de Obligaciones Tributarias, Aduaneras y de la Seguridad Social” (el “Régimen”).

Mediante el Decreto 608/2024 (B.O. 12/07/2024) el Poder Ejecutivo Nacional reglamentó algunos aspectos del Régimen y mediante la Resolución General 5525 (la “RG 5525”), publicada en el Boletín Oficial con fecha 16/07/2024, la Administración Federal de Ingresos Públicos (la “AFIP”) ha emitido la norma que completa la reglamentación y establece las cuestiones más operativas del Régimen.

Seguidamente, se exponen los puntos más relevantes del Régimen.

1) Obligaciones alcanzadas. Vigencia.

1.1. Se podrán ingresar al Régimen obligaciones tributarias, aduaneras y de la seguridad social vencidas al 31/03/2024, inclusive, cuya aplicación, percepción y fiscalización se encuentran a cargo de la AFIP, así como las multas y demás sanciones originadas en infracciones cometidas hasta dicha fecha, relacionadas o no con esas obligaciones, así como los intereses resarcitorios y/o punitorios.

1.2. La vigencia del Régimen será hasta transcurridos 150 días corridos desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP y que, conforme lo establece la RG 5525, es el 17/07/2024.

1.3. El Régimen expresamente incluye, entre otras obligaciones, la posibilidad de regularizar:

a) aquellas que se encuentren en curso de discusión administrativa (incluye las causas ante el Tribunal Fiscal de la Nación) o contencioso-administrativa (incluye cualquier causa en trámite ante el Poder Judicial);

b) aquellas de los agentes de retención y percepción que hubieran omitido retener o percibir, o el importe que, habiendo sido retenido o percibido, no hubieran ingresado, luego de vencido el plazo para hacerlo; y,

c) el Aporte Solidario y Extraordinario para ayudar a morigerar los efectos de la pandemia, establecido por la Ley 27.605.

1.4. Se excluyen expresamente del Régimen a las siguientes obligaciones:

a) Los aportes y las contribuciones con destino al Sistema Nacional de Obras Sociales.

b) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

c) Los aportes y las contribuciones con destino al Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico y al Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares.

d) Las cotizaciones previsionales correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) -artículo 39 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias-.

e) Las cuotas correspondientes al Seguro de Vida Obligatorio.

f) Los aportes y las contribuciones mensuales con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA) y al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE).

g) Los tributos y/o las multas que surjan como consecuencia de infracciones al artículo 488 del Régimen de Equipaje del Código Aduanero -Ley 22.415 y sus modificaciones-.

h) Las obligaciones incluidas en planes de facilidades de pago caducos presentados en el marco del régimen de regularización normado por esta resolución general.

i) Los anticipos y pagos a cuenta, excepto aquellos del impuesto a las ganancias establecidos en las Resoluciones Generales 5.391, 5.424 y 5.453 y el importe de los anticipos vencidos hasta el 31 de marzo de 2024, inclusive, correspondientes a declaraciones juradas con vencimiento acaecido con posterioridad a dicha fecha y, de corresponder, sus accesorios no condonados.

j) Los intereses resarcitorios y/o punitorios, las multas y demás accesorios relacionados con los conceptos precedentes.

2) Beneficios

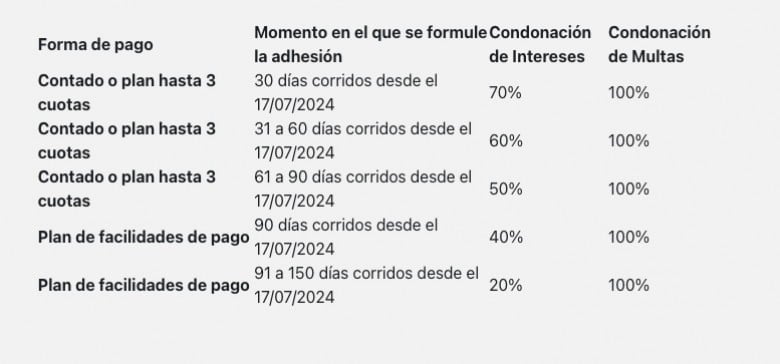

2.1. El Régimen prevé beneficios de condonación de intereses y de multas de acuerdo con el momento en que se formule la adhesión y la modalidad de pago elegida (contado, plan de pagos hasta 3 cuotas o un plan de facilidades de pago), conforme se expone a continuación:

Asimismo, prevé la extinción de las acciones penales tributarias, aduaneras y de los recursos de la seguridad social, conforme se expone en el punto 2.4.

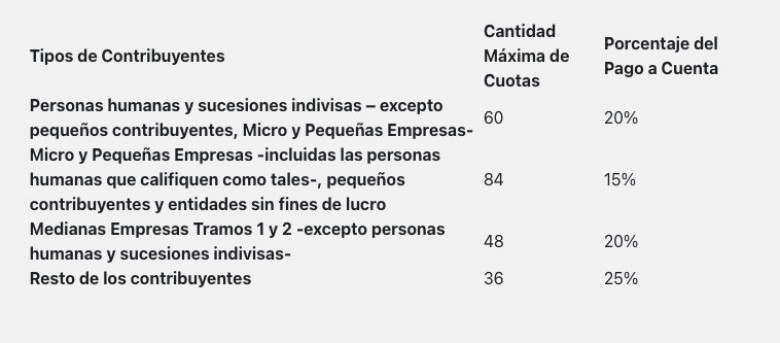

2.2. Planes de Facilidades de Pago:

En el caso que no se optara por el pago de contado y/o por un plan de pagos de hasta 3 cuotas en los plazos antes referidos, se establecen planes de facilidades de pago que requieren de un pago a cuenta y otorgan cantidades de cuotas, de acuerdo a la calificación del sujeto que se acoja al Régimen, a saber:

La tasa de financiación que será variable y se determinará en función de la calificación antes referida de los contribuyentes ha sido establecida por la AFIP en la RG 5525 sobre la base de la tasa fijada por el Banco de la Nación Argentina para operaciones de descuentos comerciales (tasa cartera general).

2.3. Condonación de Intereses:

El beneficio de condonación de intereses resarcitorios y/o punitorios procederá en la medida que los mismos se regularicen en los términos del Régimen.

Se encuentran condonados de pleno derecho la totalidad de los intereses resarcitorios y/o punitorios correspondientes a las obligaciones fiscales (incluye anticipos ordinarios y/o extraordinarios o pagos a cuenta) canceladas con anterioridad al 31/03/2024, inclusive. El referido beneficio también aplica cuando los anticipos ordinarios y/o extraordinarios o pagos a cuenta dejaron o dejan de ser exigibles, respectivamente, en virtud de las presentaciones de las declaraciones juradas de impuestos que se hayan formalizado con anterioridad a la entrada en vigencia del Régimen.

Por su parte, en los casos en que el tributo o capital original hubiera sido cancelado con posterioridad al 31/03/2024 y con anterioridad a la fecha de entrada en vigencia del Título I de la Ley 27.743, el beneficio de condonación de intereses sólo alcanzará a aquellos que se calculen sobre los intereses transformados en capital a los que se refiere el quinto párrafo del artículo 37 de la Ley 11.683 y siempre que ambos -intereses transformados en capital y sus correspondientes resarcitorios- se regularicen en el marco de este Régimen.

2.4. Condonación de multas:

El beneficio de liberación de multas y demás sanciones procederá respecto de:

a) Infracciones por incumplimiento de obligaciones formales cometidas hasta el 31/03/2024, inclusive, en la medida que no se encuentren firmes ni abonadas, y que se haya cumplido o se cumpla la respectiva obligación formal antes del 13/12/2024. Cuando el deber formal transgredido no fuese, por su naturaleza, susceptible de ser cumplido con posterioridad a la comisión de la infracción, la sanción quedará condonada de oficio, siempre que la falta haya sido cometida con anterioridad al 31/03/2024, inclusive.

b) Infracciones por incumplimiento de obligaciones sustanciales devengadas hasta el 31/03/2024, inclusive, quedarán condonadas: (i) de pleno derecho, siempre que no se encontraren firmes y la obligación principal hubiera sido cancelada a dicha fecha; (ii) se regularice la obligación principal y los intereses no condonados mediante el pago al contado o plan de facilidades de pago en los términos del Régimen y siempre que la sanción no se encuentre firme ni cancelada a la fecha de acogimiento; y (iii) se hubiera regularizado la obligación principal y sus intereses mediante planes de facilidades vigentes dispuestos con anterioridad a la entrada en vigencia del Título I de la Ley 27.743 y siempre que la sanción no se encuentre firme ni cancelada a la fecha de acogimiento.

c) Infracciones aduaneras:

(i) Formales: las multas automáticas por las infracciones formales tipificadas en los artículos 218, 220, 222, 320 y 395 y al universo de las infracciones previstas en los artículos 968, 972, 992, 994 y 995, en todos los casos del Código Aduanero.

(ii) Sustanciales: siempre que las infracciones tuvieran una obligación tributaria asociada o bien, se trate de importes pagados indebidamente en concepto de estímulos a la exportación, tipificadas en los artículos 954 -apartado 1, inciso a)-, 965 -incisos b) y c)-, 966 -cuando el beneficio sea una exención tributaria-, 970, 971 y 973, todos ellos del Código Aduanero.

(iii) Existen ciertas infracciones aduaneras excluidas de la condonación.

2.5. Extinción de acciones penales:

a) La cancelación de las obligaciones incluidas en el marco de lo previsto en el Régimen, producirá la extinción de la acción penal -en la medida en que no exista sentencia firme a la fecha de cancelación- respecto de todos los partícipes, así como también de las personas imputadas por delitos fiscales comunes enumerados en los artículos 8°, 9°, 10, 11 y 15, inciso c), del Régimen Penal Tributario (Título IX de la Ley 430 y sus modificatorias), si dichas imputaciones se vinculan a obligaciones tributarias incluidas o canceladas bajo el presente Régimen, o que hubieran sido canceladas con anterioridad.

b) También quedará extinguida de pleno derecho la acción penal respecto de aquellas obligaciones que hayan sido canceladas con anterioridad a la fecha de entrada en vigencia del Régimen en la medida que no exista sentencia firme a dicha fecha. Asimismo, la AFIP queda dispensada de formular denuncia penal cuando las obligaciones principales hubieran sido canceladas con anterioridad a la fecha de entrada en vigencia del Régimen.

c) En el caso de las infracciones previstas en el Código Aduanero:

(i) la cancelación total -de contado o mediante plan de facilidades de pago- de los tributos a la importación o exportación -excluidos los pagos a cuenta y/o percepciones cuya recaudación se encuentra a cargo del servicio aduanero- producirá la extinción de la acción penal aduanera cuando se trate de multas cuyo monto se determine en función de tales tributos, no quedando registrado el antecedente, en la medida en que no exista sentencia firme a la fecha del acogimiento al régimen.

(ii) la cancelación de la multa mínima determinada por el servicio aduanero para aquellas infracciones -excepto la infracción de contrabando menor- cuyo monto no se determine en función de los tributos a la importación o a la exportación, producirá la extinción de la acción penal aduanera no quedando registrado el antecedente, en la medida en que no exista sentencia firme a la fecha de acogimiento al presente régimen.

Deudas en discusión administrativa, contencioso-administrativa o judicial, incluyendo ejecuciones fiscales

3.1. En caso de incluirse en el Régimen, deudas en discusión administrativa, contencioso-administrativa o judicial, se requerirá en forma previa el allanamiento y/o desistimiento de los recursos o acciones llevadas a cabo respecto de las obligaciones que se regularizan, la renuncia a todo derecho, incluso el de repetición, y asumir el pago de las costas y gastos causídicos.

Dicho allanamiento y/o desistimiento no podrá ser interpretado como un reconocimiento de la exigibilidad de la obligación fiscal con relación a los períodos fiscales que no se hayan regularizado a través del Régimen. También se aclara que el acogimiento al Régimen no podrá ser considerado como indicio negativo de la calificación del contribuyente o responsable a los efectos de cualquier registro a cargo de la AFIP.

3.2. En estos casos, los honorarios de los apoderados y patrocinantes de la AFIP se reducirán en un 50% si la adhesión al Régimen se formula dentro de los primeros 90 días de su vigencia. Adicionalmente, se contempla la posibilidad de cancelar estos honorarios a través de un plan de facilidades de pago de hasta 12 cuotas mensuales, iguales y consecutivas.

3.3. Cuando la causa verse exclusivamente sobre la aplicación de multas e intereses resarcitorios y/o punitorios que resulten condonados en virtud del Régimen, no corresponderá abonar honorarios a los apoderados y/o patrocinantes de la AFIP.

Efectos de la adhesión al Régimen

La adhesión al Régimen implicará para el sujeto interesado el reconocimiento de la deuda incluida en el mismo y la interrupción de la prescripción respecto de las acciones y los poderes del Fisco para determinar y exigir la obligación de que se trate y sus accesorios, así como para aplicar y exigir las multas correspondientes, aun cuando la adhesión resulte rechazada o se produzca la ulterior caducidad de los planes de facilidades de pago.

Por Leandro H. Cáceres y Santiago A. Arrate

Ver Perfil

Opinión

opinión

ver todosXtrategia Group

detrás del traje

Nos apoyan