Con fecha 20 de septiembre de 2019, el Banco Central de la República Argentina (“BCRA”) emitió la Comunicación "A" 6788 mediante la cual se reemplazó la normativa en materia de exportaciones de bienes. En virtud de ello, bajo el nuevo régimen de control de cambios de exportación de bienes se destacan las siguientes obligaciones:

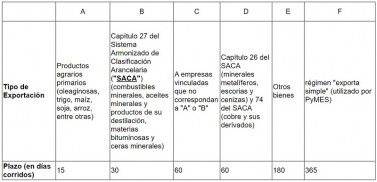

(i) Nuevos plazos para liquidar divisas por exportación de bienes: independientemente de la fecha en la que se hubiere oficializado la exportación, las divisas producto de dichas operaciones deberán ser ingresadas y liquidadas en el mercado local de cambios dentro de los 5 días hábiles desde la fecha de cobro. Esto aplica también a los nuevos anticipos, prefinanciaciones y post financiaciones del exterior relacionadas a exportaciones de bienes. Asimismo, la norma prevé los siguientes plazos máximos para ingresar y liquidar divisas producto de exportaciones oficializadas a partir del 2/9/2019:

Los referidos plazos máximos se deberán computar a partir del cumplido de embarque otorgado por la Aduana. Sin perjuicio de la referida obligación de ingresar y liquidar divisas, el exportador podrá aplicar las divisas provenientes de cobros anticipados de exportaciones a la cancelación de prefinanciaciones locales y/o del exterior. A solicitud del exportador, la Entidad de Seguimiento (básicamente, las entidades financieras locales) emitirá certificaciones de aplicación correspondientes.

(ii) Entidades de Seguimiento: el exportador deberá seleccionar una entidad financiera local para que realice el seguimiento de las negociaciones de divisas por exportaciones de bienes ("Entidad de Seguimiento"). Dicho seguimiento será realizado a través del sistema "SECOEXPO".

(iii) Denuncias de Incumplido: en caso de incumplimiento al régimen cambiario, dicha Entidad de Seguimiento deberá formular la denuncia correspondiente ante el BCRA ("Denuncia de Incumplido").

La norma regula los supuestos en los cuales el exportador podrá justificar la falta total o parcial de ingreso y liquidación de divisas por exportaciones de bienes producto de: (a) mermas, faltantes y deficiencias en la mercadería enviada, (b) exportaciones gratuitas, (c) mercadería rechazada en destino, (d) descuentos, (e) bienes exportados temporalmente que no serán reimportados producto de pérdida de valor, etc. Asimismo, el exportador deberá iniciar gestiones tendientes al cobro en caso de que el importador extranjero no cancele la exportación en tiempo y forma. En tal escenario, la Entidad de Seguimiento deberá reportar al BCRA cuando un permiso de embarque ingrese en la condición de "incumplido en gestión de cobro" producto de la falta de pago del importador por alguno de los siguientes motivos: (a) control de cambios en el país del importador, (b) insolvencia posterior del importador extranjero, y (c) deudor moroso.

Por Gabriel Gómez-Giglio, Francisco José Fernández-Rostello y Mercedes Masjuan

Opinión

opinión

ver todosBrons & Salas

Abeledo Gottheil Abogados

Barreiro

detrás del traje

Nos apoyan