Nuevo régimen diferenciado intermedio de oferta pública de acciones y/u obligaciones negociables

Mediante la Resolución General N° 899 (la “RG 899”), la Comisión Nacional de Valores (“CNV”) creó un nuevo régimen diferenciado de oferta pública de acciones y/u obligaciones negociables, que se denomina "Régimen diferenciado intermedio de oferta pública de acciones y/u obligaciones negociables" (“el “RDI”), orientado especialmente a la actividad productiva e industrial.

El RDI está dirigido a únicamente a emisoras nuevas, tanto de acciones como de obligaciones negociables, que reúnan características asimilables a las Pequeñas y Medianas Empresas (“PYME”) y/o empresas familiares que, por su estructura administrativa o de personal, o por sus condiciones económicas, les resulta dificultoso cumplir los requisitos regulatorios del régimen general previsto para grandes emisores; pero que, al mismo tiempo, necesitan acceder al financiamiento a través del mercado de capitales, mediante ofrecimientos que alcancen al mayor número posible de inversores.

A continuación se detallan los principales requisitos y ventajas del RDI:

Requisitos:

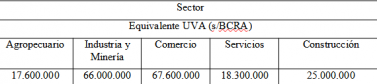

Ingresos: Se considerará que una sociedad califica para acceder y permanecer en el RDI, cuando sus ingresos totales correspondientes al promedio simple de los dos (2) últimos ejercicios anuales individuales, al momento de efectuar el cálculo1, expresado en pesos y medidos en moneda de cierre del último ejercicio anual individual, no supere los valores equivalentes en Unidades de Valor Adquisitivo (“UVA”) ajustadas por el Coeficiente de Estabilización de Referencia (“CER”), convertidos al valor del día del cálculo publicado por el Banco Central de la República Argentina, que se establecen a continuación:

Inversores: Para el RDI no regirá la limitación de negociación únicamente a inversores calificados como existe bajo el régimen Pyme CNV.

Monto Máximo a Emitir: En el caso de las emisoras de obligaciones negociables bajo el RDI, se establece que sólo podrán emitir esos valores, por hasta un monto de valor nominal equivalente al 50% de su patrimonio neto, resultante del último ejercicio anual o intermedio publicado por la emisora en la Autopista de Información Financiera (“AIF”). Cuando existan otras clases o series emitidas con anterioridad bajo el RDI, el límite del 50% deberá ser calculado teniendo en cuenta el monto total emitido y no amortizado de todas las series o clases individuales o bajo un programa global más la nueva emisión de la serie o clase que se requiera autorización. Cuando la emisora registre patrimonio neto negativo o quede encuadrada en lo establecido por los artículos 94, 205 o 206 de la Ley N° 19.550 y modificatorias, no podrá efectuar nuevas emisiones hasta recomponer esa situación. La mencionada limitación no será de aplicación para emisiones de obligaciones negociables que tengan por objeto la refinanciación o pre cancelación de deuda o recomponer el patrimonio de la emisora.

Emisiones bajo el RDI: Las emisiones bajo el RDI (ya sea que se realicen en forma individual o bajo un programa global) deberán ser previamente autorizadas por la CNV.

Aranceles: Quedan exceptuadas del pago de la tasa de fiscalización y control aquellas emisoras que, además de cumplir los requisitos específicos del RDI, califiquen como PYME CNV.

Condiciones de Ingreso y Régimen Informativo: Será de aplicación a las emisoras del RDI las disposiciones aplicables a las emisoras del régimen general de oferta pública de acciones y de obligaciones negociables, salvo las excepciones dispuestas para el RDI.

Las emisoras autorizadas bajo el RDI deberán ratificar su condición y cumplimiento de los requisitos previstos en la RG 899, luego de transcurridos dos (2) ejercicios anuales, conforme sus estados financieros publicados a través de la AIF.

Estados Contables: Deberán preparar sus estados financieros anuales e intermedios sobre la base de las Normas Internacionales de Información Financiera (“Normas NIIF”). Sin perjuicio de ello, se establece que las emisoras tendrán un (1) año de gracia para presentar los estados financieros anuales e intermedios preparados de acuerdo a las Normas NIIF. Asimismo, las emisoras que no presenten los estados financieros conforme las Normas NIIF por encontrarse en el período de transición mencionado anteriormente, deberán presentar los estados financieros conforme las normas contables Argentinas e incluir en nota a los estados financieros y en los prospectos o suplementos de prospecto, la conciliación patrimonial y de resultados de acuerdo a las Normas NIIF. Las conciliaciones deberán contener el suficiente detalle como para que los inversores puedan comprender los ajustes significativos al estado de situación financiera y al estado del resultado y otro resultado integral y al estado de flujos de efectivo.

Comité de Auditoria: Las emisoras por acciones encuadradas bajo el RDI que califiquen como PYME estarán exceptuadas de contar con un comité de auditoría. Toda opinión correspondiente al comité de auditoría, deberá ser asumida por el órgano de fiscalización de la emisora.

Comisión Fiscalizadora: Las emisoras de obligaciones negociables comprendidas en el RDI deberán contar con comisión fiscalizadora o consejo de vigilancia. Si se tratara de una SRL u otra entidad distinta de una sociedad por acciones, admitida al RDI al sólo efecto de emitir obligaciones negociables, deberá contar -como mínimo- con un síndico titular y un síndico suplente.

Emisiones en UVA / CER / UVI: Las emisiones de obligaciones negociables podrán realizarse en la moneda de curso legal en la República Argentina, en otras monedas y estar denominadas en UVA ajustables por el CER o en unidades de vivienda (“UVI”) actualizables por el índice de la construcción (“IC”).

Exclusión: Quedan excluidas del RDI, las sociedades que tengan participación estatal en su composición accionaria, las entidades que realicen oferta pública de sus acciones en el exterior, los agentes registrados y los mercados autorizados por la CNV.

Ventajas:

A continuación detallamos las principales ventajas que posee el RDI por sobre los demás regímenes (General y Pyme) actualmente vigentes en la CNV

- Se permite emitir un monto mayor al límite del régimen PYME CNV en función del patrimonio neto de la emisora;

- Permite emitir deuda en UVA- UVI ajustable por CER;

- Dispensa del Comité de Auditoría;

- Aranceles bonificados en caso de ser calificada como PYME CNV;

- Permite hacer una migración a las Normas NIIF una vez realizado el ingreso al RDI, otorgando el plazo de gracia de un (1) año para la mencionada migración;

- Suscripción y negociación no limitada a inversores calificados.

En conclusión, creemos que con este tipo de medidas, la CNV fomenta e impulsa nuevas alternativas de financiamiento a nuevos emisores que reúnan la condición de PYME y que deseen emitir por encima del monto máximo permitido bajo el régimen PYME CNV y/o sociedades que les resulte dificultoso cumplir los requisitos establecidos para grandes emisores. Consideramos que el RDI otorga grandes ventajas a los nuevos emisores, ya sea por el monto, la moneda o valor de emisión, la eximición del comité de auditoría y la posibilidad para dirigir al público en general los valores negociables que se emitan. Además, las PYME que se encuentren bajo los regímenes PYME CNV o PYME CNV GARANTIZADA tienen la posibilidad de ingresar al RDI, previo cumplimiento de los requisitos y condiciones establecidos en la RG 899. Para ello, no deberán tener valores negociables en circulación bajo dichos regímenes.

Modificaciones al régimen PYME

Mediante la Resolución General N° 901 (la “RG 901”), la CNV introdujo una serie de modificaciones a las normas sobre “Pequeñas y Medianas Empresas” del texto ordenado (N.T. 2013 y mod.) (las “Normas CNV”) unificando la definición de PYME a las SEPYME y ampliando el monto de emisión. A continuación, se detallan los nuevos cambios:

Definición de PYME: Se dejó de lado el criterio de evaluación propio de la CNV para determinar si una sociedad encuadra dentro del supuesto de PYME (anteriormente, el mencionado criterio consistía en establecer un promedio de los ingresos totales anuales de los últimos tres (3) ejercicios de la sociedad y, si ese promedio no excedía cierto monto, era considerada para la CNV como PYME). Ahora se establece que serán consideradas PYME aquellas empresas que se encuentren inscriptas en el “registro de empresas MiPyME y cuenten con el “Certificado MiPyME” otorgado por la autoridad de aplicación, en el marco de la Ley N° 24.467. (el “Certificado”). El Certificado deberá ser presentado inicialmente al momento de la solicitud de autorización de oferta pública y encontrarse vigente al momento de la emisión de los valores negociables de que se trate.

Inclusión de Asociaciones Civiles: Se establece que las asociaciones civiles también podrán emitir valores negociables sin necesidad de presentar el Certificado. En caso que los valores negociables estén avalados, la entidad de garantía deberá evaluar y controlar el cumplimiento de los criterios de facturación que determina la autoridad de aplicación instituida por la Ley N° 24.467. De lo contrario, será la CNV quien realice este control.

Monto Máximo de Emisión: Se amplía el monto máximo en circulación para las PYME, el cual no podrá exceder de:

Régimen PYME CNV: $ 1.500.000.000 (Pesos mil quinientos millones) o su equivalente en otras monedas-

Régimen PYME CNV Garantizada: $ 800.000.000 (pesos ochocientos millones) o su equivalente en otras monedas.

Ver Perfil

Citas

1 Se tomará como fecha para efectuar los cálculos la fecha en que la emisora haya cumplido con la totalidad de la documentación requerida para la solicitud de ingreso o, en su caso, la fecha en que corresponda a la solicitud de reválida del RDI.

Opinión

PPO Abogados

opinión

ver todosFernando Varela & Asociados

Ryan - Lussich & Asociados

Arroyo Barbarach Abogados

detrás del traje

Nos apoyan