Primer título: moratoria

El Título I del Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes crea un Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social.

Aspectos principales del Régimen:

- Obligaciones que pueden incluirse en el Régimen

Aquellas obligaciones tributarias, aduaneras y de los recursos de la seguridad social vencidas al 31 de marzo de 2024 y las infracciones cometidas hasta esa fecha, relacionadas o no con aquellas obligaciones.

Se incluyen expresamente, entre otras, las obligaciones que se encuentren en curso de discusión administrativa o judicial (en estos casos, se requiere allanamiento o desistimiento), las obligaciones que nacieron en el marco de la Ley del Aporte solidario y extraordinario y las obligaciones de los agentes de retención y percepción que hubieran omitido retener o percibir, o el importe que, habiendo sido retenido o percibido, no hubieran ingresado luego de vencido el plazo para hacerlo. También, se incluye toda otra obligación fiscal no expresamente excluida en el Proyecto.

- Obligaciones y sujetos excluidos

Se excluyen del Régimen a los condenados por alguno de los delitos previstos en el Código Aduanero o en las leyes penales tributarias (anteriores y vigente) con anterioridad a la vigencia de la ley, siempre que la condena no estuviera cumplida; a los condenados por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones tributarias y a las personas jurídicas en las que sus socios o representantes hubieran sido condenados por alguna de esas normas −en estos dos últimos casos, con sentencia firme y siempre que la condena no estuviere cumplida−. También, se encuentran excluidos los agentes de retención y percepción que se encuentren con auto de procesamiento firme y causa elevada a juicio oral por la comisión de los delitos relacionados con la evasión de aportes y contribuciones.

Asimismo, se excluyen en forma expresa determinadas obligaciones (por ejemplo, los aportes y contribuciones con destino al Sistema Nacional de Obras Sociales o al régimen especial de seguridad social para empleados del servicio doméstico, las deudas por cuotas destinadas a las ART, las obligaciones e infracciones vinculadas con regímenes promocionales, etc.).

- Beneficios derivados de la adhesión al Régimen

Dependen de la modalidad y momento de adhesión:

Pago de contado o plan de pagos de hasta 3 cuotas mensuales y adhesión al Régimen dentro de los primeros 30 días corridos desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP: tendrían el 70 % de condonación de los intereses resarcitorios y punitorios.

Pago de contado o plan de pagos de hasta 3 cuotas mensuales y adhesión al Régimen a partir de los 31 días corridos hasta los 60 días corridos desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP: tendrían el 60 % de condonación de los intereses resarcitorios y punitorios.

Pago de contado o plan de pagos de hasta 3 cuotas mensuales y adhesión al Régimen a partir de los 61 días corridos hasta los 90 días corridos desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP: tendrían el 50 % de condonación de los intereses resarcitorios y punitorios.

Regularización en un plan de facilidades de pago y adhesión al Régimen dentro de los 90 días corridos: tendrían el 40 % de condonación de los intereses resarcitorios y punitorios.

Regularización en un plan de facilidades de pago y adhesión al Régimen a partir de los 91 días corridos tendrían el 20% de condonación de los intereses resarcitorios y punitorios.

Otros beneficios:

En los cinco casos mencionados previamente, se condonaría el 100 % de las multas aplicadas.

El acogimiento al Régimen produce la suspensión de las acciones penales tributarias y aduaneras en curso y la interrupción del curso de la prescripción. La cancelación total de la deuda produciría la extinción de la acción penal, en la medida en que no exista sentencia firme a la fecha de cancelación. También, quedaría extinguida de pleno derecho la acción penal respecto de aquellas obligaciones que hayan sido canceladas con anterioridad a la fecha de entrada en vigencia de la ley en la medida en que no exista sentencia firme a esa fecha.

- Condiciones del plan de regularización

Personas humanas: pago a cuenta equivalente al 20 % de la deuda y por el saldo de deuda resultante, hasta 60 cuotas mensuales.

Micro y Pequeñas Empresas: un pago a cuenta equivalente al 15 % de la deuda y, por el saldo de deuda resultante, hasta 84 cuotas mensuales.

Las Medianas Empresas: pago a cuenta equivalente al 20 % de la deuda y por el saldo de deuda resultante, hasta 48 cuotas mensuales.

Resto de los contribuyentes: pago a cuenta equivalente al 25 % de la deuda y por el saldo de deuda resultante, hasta 36 cuotas mensuales.

La tasa de interés de financiación se calcula en base a la tasa fijada por el Banco de la Nación Argentina para descuentos comerciales.

- Extensión de los beneficios de condonación de sanciones e intereses para aquellas obligaciones canceladas con anterioridad a la vigencia de la Ley

El Régimen extiende la condonación de multas y sanciones no firmes ni abonadas a aquellos casos en que:

- respecto de las multas correspondientes a infracciones formales cometidas hasta el 31 de marzo de 2024, inclusive, se cumpla con la obligación formal antes de que finalice el plazo para adherirse al Régimen (siempre que ello sea posible) si no fuera posible, se condonan de oficio;

- respecto de las multas y sanciones correspondientes a obligaciones sustanciales devengadas hasta el 31 de marzo de 2024 inclusive, si la obligación principal hubiera sido cancelada a esa fecha.

También quedan condonados de pleno derecho la totalidad de los intereses resarcitorios y/o punitorios correspondientes a las obligaciones fiscales (incluye anticipos ordinarios y/o extraordinarios o pagos a cuenta) canceladas con anterioridad al 31 de marzo de 2024, inclusive.

- Responsables solidarios por deuda ajena

Los responsables solidarios mencionados en el artículo 8 de la Ley 11683, haya o no mediado contra ellos el reclamo correspondiente al deudor principal, en carácter de responsables solidarios, pueden adherir al Régimen.

En este supuesto no rige la obligación de presentar declaraciones juradas (originales o rectificativas) o liquidaciones determinativas de las obligaciones que se regularicen cuando estas no hubieran sido presentadas por el deudor principal.

- Imposibilidad de rehabilitación de beneficios fiscales por decaimiento de regímenes de promoción

Los beneficios fiscales decaídos, acordados por los regímenes promocionales, no podrán ser rehabilitados con sustento en el acogimiento del contribuyente o responsable al Régimen.

- Plazo para adherirse al Régimen

Desde la fecha de entrada en vigencia de la reglamentación que dicte la Administración Federal de Ingresos Públicos y hasta transcurridos 150 días corridos desde aquella fecha, inclusive.

- Plazo para reglamentar el Régimen. Incumplimientos formales. Calificación de la conducta de los contribuyentes por adhesión al Régimen

La AFIP debe reglamentar el Régimen dentro de los 15 días corridos contados a partir de su entrada en vigencia. La reglamentación que se dicte no podrá establecer ninguna restricción o limitación a los contribuyentes o responsables por el hecho de adherir y acogerse al Régimen.

Cualquier incumplimiento de tipo formal no podrá ser considerado como causal de pérdida de los beneficios otorgados por el Régimen.

El acogimiento al Régimen no podrá ser considerado como indicio negativo de la calificación del contribuyente o responsable a los efectos de cualquier registro a cargo de la AFIP.

- Entrada en vigencia del Régimen

Las disposiciones entrarán en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial y surtirán efecto una vez que entre en vigencia la reglamentación dictada por la AFIP.

Segundo título: regularización de activos

Se crea un Régimen de Regularización de Activos que deberá ser reglamentado por el Poder Ejecutivo Nacional, la AFIP, el Banco Central de la República Argentina (BCRA) y la Comisión Nacional de Valores (CNV) en el plazo de 10 días desde la publicación en el Boletín Oficial. Sus aspectos principales son:

- Sujetos alcanzados

Se encuentran habilitados a adherir al Régimen de Regularización las personas humanas, sucesiones indivisas y personas jurídicas, residentes (sean o no contribuyentes ante la AFIP) y no residentes (por sus bienes en el país o rentas de fuente argentina, a excepción de moneda nacional o extranjera en efectivo, y con menores beneficios que los residentes).

En el caso de no residentes que hubieran perdido la residencia fiscal argentina al 31 de diciembre de 2023, podrán optar por el mismo tratamiento que los sujetos residentes. En este caso, se considerará que estos sujetos han vuelto a adquirir la residencia tributaria en el país desde el 1.° de enero de 2024.

- Sujetos excluidos

Se excluyen del Régimen de Regularización a funcionarios públicos sus cónyuges, convivientes, ascendientes y descendientes en primer grado.

También se excluye, entre otros, a los condenados por alguno de los delitos previstos en el Código Aduanero o en las leyes penales tributarias (anteriores y vigente) o por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones tributarias, las personas jurídicas en las que sus socios o representantes hubieran sido condenados por alguna de esas normas -en todos los casos con sentencia firme- y los procesados por determinados delitos.

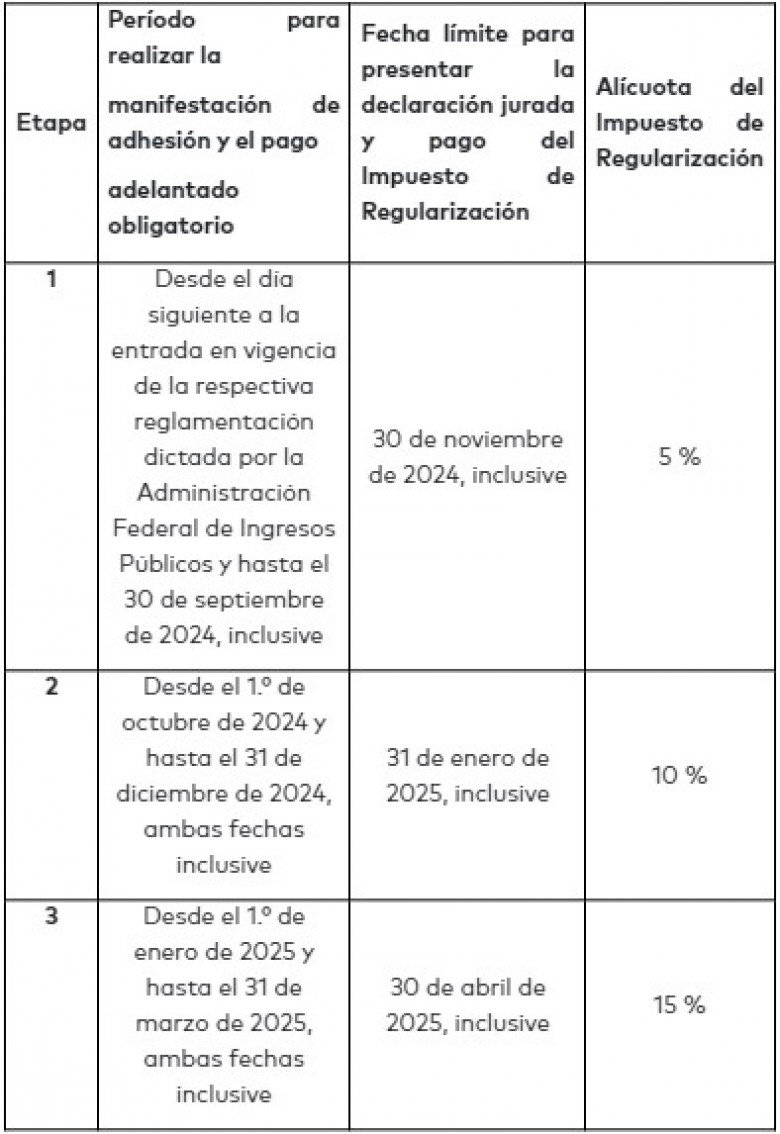

- Plazo para adherirse y etapas

Los sujetos alcanzados podrán manifestar su adhesión al Régimen de Regularización de Activos hasta el 30 de abril de 2025, aunque el Poder Ejecutivo podrá prorrogar el plazo hasta el 31 de julio de 2025.

Con posterioridad a la adhesión, se debe presentar la declaración jurada del Régimen de Regularización en los plazos establecidos para cada etapa.

El régimen se divide en tres etapas:

La fecha de la manifestación de adhesión definirá la etapa del régimen aplicable al contribuyente y/o a los bienes regularizados en esa etapa, salvo el supuesto en que se regularice en más de una etapa. Si un contribuyente regularizara bienes en más de una etapa, se deberá considerar a todos los efectos la etapa en la cual efectuó la última adhesión.

- Bienes comprendidos

Se incluyen diversos activos situados en la Argentina y en el exterior que fueran de propiedad o se encontraren en posesión, tenencia o guarda del sujeto que adhiere al Régimen al 31 de diciembre de 2023 (Fecha de Regularización). Entre ellos: moneda nacional o extranjera, inmuebles, acciones, participaciones societarias, derechos inherentes a la condición de beneficiario o fideicomisario de fideicomisos, cuotapartes de fondos comunes de inversión, títulos valores, otros bienes muebles, créditos de cualquier naturaleza, derechos y bienes intangibles, otros bienes susceptibles de valor económico, criptoactivos, etc.

Los sujetos que se adhieran al régimen solo podrán regularizar aquellos activos que fueran de su propiedad o que se encontraran en su posesión, tenencia o guarda al 31 de diciembre de 2023 inclusive. Se prevé la posibilidad de regularizar bienes inmuebles que se encuentren registrados a nombre de terceros, en tanto:

- el contribuyente que regulariza sea una persona humana o sucesión indivisa residente del país;

- el titular registral del inmueble sea una sociedad o fideicomiso no excluido del Régimen de Regularización de Activos;

- que el inmueble esté declarado en la declaración jurada del titular registral.

- Bienes excluidos

Se excluyen tenencias de moneda o títulos valores en el exterior que (i) estuvieran depositadas en entidades financieras o agentes de custodia radicados o ubicados en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”) o (ii) que, estando en efectivo, se encuentren físicamente ubicadas en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”).

- Impuesto Especial de Regularización

Se prevé un Impuesto Especial de Regularización cuya base imponible es el valor total de los bienes regularizados y se calcula en USD. A los efectos de la determinación de la alícuota aplicable, se considerarán en conjunto los bienes regularizados por el contribuyente, sus ascendientes, descendientes hasta el primer grado, cónyuge y conviviente.

El tipo de cambio aplicable a efectos del cálculo de la base imponible será fijado mediante reglamentación del Poder Ejecutivo. Se tomará como referencia el tipo de cambio implícito que surge de dividir la última cotización de un determinado título público con liquidación en ARS en el segmento “prioridad precio tiempo” en Bolsas y Mercados Argentinos (BYMA) y la última cotización de dicho título con liquidación en USD en jurisdicción local, el día anterior a la Fecha de Regularización.

El Proyecto prevé la valuación aplicable según cada tipo de activo.

Se prevén exclusiones de la base imponible y diferentes modalidades de ingreso del Impuesto Especial de Regularización en determinados supuestos de depósitos en Cuentas Especiales de Regularización implementadas a efectos del Régimen.

La alícuota es del 0 % en el caso de que la base imponible sea de hasta USD 100.000. Superado ese monto, la alícuota varía entre 5 % y 15 % sobre el excedente de USD 100.000 dependiendo de la etapa en que se manifiesta la adhesión al régimen. Como se mencionó anteriormente, si el contribuyente regularizara bienes en más de una etapa, se deberá considerar a todos los efectos la etapa en la cual efectuó la última adhesión.

El Impuesto Especial de Regularización debe ser determinado al momento de presentar la declaración jurada del Régimen de Regularización.

El pago del Impuesto Especial de Regularización podrá ser realizado hasta las fechas indicadas en cada etapa. Sin embargo, el Proyecto prevé un anticipo no menor al 75 % del total del Impuesto Especial de Regularización. No corresponde ingresar el anticipo en el caso de aquellos sujetos que regularicen bienes por hasta un importe de USD 100.000.

El pago debe efectuarse en USD, salvo excepciones que establezca la reglamentación para bienes ubicados en la Argentina.

- Regularización de dinero en efectivo

El Proyecto prevé que, a efectos de la regularización de dinero en efectivo, ubicado en el país o en el exterior, este debe ser depositado en entidades financieras reguladas por la Ley 21526 o en una entidad bancaria del exterior, respectivamente. La regularización de dinero en efectivo sólo podrá efectuarse en la Etapa 1 y el depósito del dinero a regularizar debe ser realizado antes de la fecha límite prevista para manifestar la adhesión a la Etapa 1.

El BCRA regulará una cuenta bancaria especial a efectos de recibir estos depósitos (Cuenta Especial de Regularización de Activos). A iguales fines, los contribuyentes también podrán solicitar la apertura de Cuentas Comitentes Especiales de Regularización de Activos a ser abiertas por medio de Agentes de Liquidación y Compensación.

El Proyecto prevé normativa específica para la aplicación del Impuesto Especial de Regularización en el supuesto de dinero en efectivo en la Argentina o en el exterior que sea regularizado y depositado en una Cuenta Especial de Regularización de Activos. Al momento del depósito o transferencia del monto regularizado a la Cuenta Especial de Regularización de Activos, no deberá pagarse el Impuesto Especial de Regularización y este impuesto tampoco será pagado mientras los fondos permanezcan depositados en esas cuentas.

Si los fondos depositados en una Cuenta Especial o Cuenta Comitente de Regularización de Activos son transferidos a otra cuenta, la entidad financiera deberá retener −con algunas excepciones− el 5% del importe transferido.

Si los fondos son transferidos después del 1.° de enero de 2026, no se efectúa retención alguna. No se aplicará retención sobre las transferencias entre Cuentas Especiales o Cuentas Comitentes de Regularización de Activos, incluso cuando sean de diferente titularidad.

Iguales disposiciones aplican en el caso de títulos valores depositados en cuentas del exterior que sean enajenados, rescatados o liquidados y que el monto resultante de la operación sea transferido desde el exterior a una Cuenta Especial o Cuenta Comitente de Regularización de Activos.

- Beneficios

La adhesión al régimen genera los siguientes beneficios en la medida de los bienes declarados:

- Liberación del pago de impuestos omitidos y obligaciones accesorias originados en los bienes regularizados:

- Impuesto a las Ganancias, Impuesto a las Salidas no Documentadas, Impuesto a la Ganancia Mínima Presunta, Impuesto a la Transferencia de Inmuebles e Impuesto sobre los Débitos y Créditos Bancarios respecto de los bienes regularizados y sobre los fondos que hubieran utilizado para la adquisición de estos bienes;

- Impuestos Internos e IVA sobre operaciones que originaron los fondos con los que el bien regularizado fue adquirido o sobre fondos en efectivo que se regularicen;

- Impuesto sobre los Bienes Personales, Aporte Solidario y Extraordinario para ayudar a morigerar los efectos de la pandemia y Contribución Especial sobre el Capital de las Cooperativas, respecto del impuesto originado por el incremento del activo, bienes sujetos a impuesto o capital imponible, según corresponda;

- Los impuestos citados en los incisos precedentes que se pudieran adeudar por períodos fiscales anteriores al que cierra al 31 de diciembre de 2023, por los bienes regularizados.

- Liberación de toda acción civil y por delitos tributarios, cambiarios, aduaneros e infracciones administrativas que pudieran corresponder por el incumplimiento de obligaciones vinculadas a los bienes regularizados, en las rentas que estos hubieran generado y en los fondos que se hubieran usado para su adquisición, así como el cobro y la liquidación de las divisas provenientes de la regularización de dichos bienes.

Los beneficios enumerados también serán aplicables respecto de bienes o tenencias no declaradas anteriores al 31 de diciembre de 2023, para sujetos que regularicen bienes que poseyeran al 31 de diciembre de 2023, sumados a los que declaren en las respectivas declaraciones juradas de los ejercicios finalizados hasta el 31 de diciembre de 2023, inclusive. Este beneficio no aplica a sujetos no residentes. La reglamentación establecerá un umbral mínimo de bienes no declarados, superado el cual decae este beneficio.

Los beneficios no comprenden amnistía alguna relativa al régimen de la Ley 25246 que reprime el lavado de activos de origen delictivo.

Tercer título: impuesto sobre los bienes personales

Las reformas incluyen un Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales y modificaciones a la Ley del Impuesto.

Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP)

Se trata de un régimen optativo y voluntario que abarcaría de manera unificada los períodos fiscales entre 2023 y 2027 inclusive. Podrían adherirse hasta el 31/7/2024 (fecha que podrá ser extendida por el Poder Ejecutivo, hasta el 30/9/2024) tanto las personas humanas como sucesiones indivisas residentes en la Argentina al 31/12/2023 conforme las disposiciones de la Ley del Impuesto a las Ganancias.

En el caso de contribuyentes que se adhieran al Régimen de Regularización de Activos, la adhesión al REIBP podrá ser efectuada hasta la fecha límite de presentación de la declaración jurada de ese primer régimen. En ese caso, se abarcaría de forma unificada el Impuesto a los Bienes Personales de los períodos 2024 a 2027.

Las personas humanas que al 31/12/2023 no sean consideradas residentes a efectos del Impuesto sobre los Bienes Personales, pero que hubieran sido residentes con anterioridad, podrán acceder a los beneficios del Régimen. A partir de su adhesión serán consideradas residentes fiscales en la Argentina.

Bajo el REIBP, la base imponible se determinará por las siguientes reglas:

- En el caso de personas humanas residentes y sucesiones indivisas en la Argentina, se considerarían los bienes existentes en el patrimonio al 31/12/2023, valuados conforme a las reglas generales del Impuesto. Se excluyen a estos fines las acciones, cuota o participaciones en sociedades u otros entes.

- Además, se deducirían algunos conceptos exentos y el mínimo no imponible. Los títulos, bonos, y otros valores solo se deducirán si se encontraban en el patrimonio del contribuyente antes el 10/12/2023, inclusive.

- El monto que resulta se multiplicaría por cinco.

- En el caso de contribuyentes que hayan adherido al Régimen de Regularización de Activos, aplican reglas específicas para la determinación de la base imponible.

La alícuota aplicable es de 0,45 %, incrementándose a 0,50 % en el caso de contribuyentes que hayan adherido al Régimen de Regularización de Activos.

Se prevé un pago inicial de, al menos, un 75 % del total del REIBP a pagarse en la fecha que establezca la reglamentación.. Si luego de la presentación de la declaración jurada del REIBP, se advirtiera que el pago inicial es inferior al 75 % del total adeudado, el contribuyente podrá optar entre: i) mantenerse en el REIBP abonando el saldo incrementado en un 100 %; o ii) renunciar a los beneficios del REIBP y compensar la suma inicial con otros impuestos.

Para el pago del REIBP, podrán computarse créditos fiscales, anticipos y pagos a cuenta del impuesto correspondientes al período fiscal 2023.

También se prevé que los contribuyentes del impuesto que tengan una base imponible reducida —hasta ARS 220.000.000— abonen una suma fija de ARS 1.650.000 por todo concepto relacionado con el REIBP.

Los contribuyentes que opten por adherirse al REIBP estarían excluidos de toda obligación referida al Impuesto sobre los Bienes Personales o cualquier otro impuesto nacional que se aplique sobre el patrimonio y que pudiera crearse para los períodos fiscales entre 2023 y 2027 −ambos inclusive− o períodos fiscales 2024 a 2027 −ambos inclusive−, en el caso de contribuyentes que hubieran adherido al Régimen de Regularización de Activos. Es decir, esos contribuyentes no deberían presentar declaraciones juradas, determinar o pagar el impuesto ni sus anticipos.

La referida exclusión no alcanza a las obligaciones en carácter de responsable sustitutos de un sujeto del exterior.

Asimismo, se prevé una “estabilidad fiscal” hasta el año 2038 para quienes opten por el REIBP respecto del impuesto y todo otro tributo nacional que se cree o tenga por objeto gravar todos o cualquier activo del contribuyente, no pudiendo ver incrementada su carga fiscal por impuestos patrimoniales. La carga fiscal de este no podrá incrementarse con impuestos patrimoniales (cualquiera sea su denominación) más allá de la carga fiscal que surja de aplicar la alícuota de 4575 % o 0,50 % (según haya correspondido) para los períodos fiscales 2023 a 2027 y 0,25 % para los períodos fiscales 2028 a 2038 sobre el valor del patrimonio considerado para el REIBP.

De excederse este límite, se prevé que el contribuyente pueda rechazar cualquier reclamo por parte de la AFIP por aquellos importes que excedan el límite. Si, no obstante, el contribuyente debiera pagar un importe por encima del límite, se le permitirá aplicar el exceso sobre la carga determinada a los fines de la estabilidad fiscal, para compensar cualquier impuesto patrimonial u otro impuesto nacional sin trámite previo alguno.

Finalmente, se prevé que, en el caso de un contribuyente que adhirió al REIBP acepte una donación o liberalidad de un sujeto que no adhirió y que sea pariente dentro del cuarto grado de consanguinidad, cónyuge, excónyuge o conviviente, el primero deberá tributar un impuesto adicional.

El impuesto adicional se calculará aplicando la alícuota que el donatario determinó bajo el REIBP sobre: i) el valor de los bienes recibidos a la fecha de la donación; ii) multiplicado por el número de períodos fiscales que resten para completar el período abarcado por el REIBP.

El impuesto adicional no será aplicable cuando la donación consista en acciones o participaciones en sociedades argentinas o fideicomisos alcanzados por el régimen de responsabilidad sustituta del artículo agregado a continuación del artículo 25 de la Ley del Impuesto.

Modificaciones a la ley del Impuesto

El Proyecto también modifica la Ley del Impuesto. Se aumenta el mínimo no imponible a ARS 100.000.000 y a ARS 350.000.000 en el caso de casa-habitación.

Se elimina la alícuota diferencial e incrementada para bienes en el exterior y se establece una reducción gradual de la alícuota aplicable hasta llevarla a un 0,5 % a partir del año 2027. Por ende, el Proyecto también elimina la posibilidad de “repatriar” parte de los activos situados en el exterior para acceder a la alícuota reducida que se prevé actualmente para activos que estén en la Argentina.

Las alícuotas quedarían en los siguientes rangos según el valor total de los bienes que excedan el mínimo no imponible: (i) 2023: del 0,50 % al 1,50 %, (ii) 2024: del 0,50 % al 1,25 % (iii) 2025: del 0,50 % al 1 %, (iv) 2026: del 0,50 % al 0,75 %; (v) 2027: al 0,25 %.

Por último, el Proyecto establece beneficios que consiste en una reducción del 0,5 % de la alícuota del Impuesto para los períodos fiscales 2023 a 2025, aplicable a contribuyentes que hayan cumplido con todas sus obligaciones fiscales respecto del Impuesto sobre los Bienes Personales de los períodos 2020 a 2022, inclusive. A efectos de la aplicación del beneficio, el contribuyente no deberá haberse acogido al Régimen de Regularización de Activos y deberá haber presentado las obligaciones juradas del Impuesto de los períodos 2020 a 2022.

Cuarto título: derogación del impuesto a la transferencia de inmuebles

El Proyecto propone la derogación del Impuesto que grava personas humanas y sucesiones indivisas por aplicación de una alícuota del 15 % y que se encontraba vigente para inmuebles que habían sido adquiridos con anterioridad al 01/01/2018.

Quinto título: Reformas a la Ley de Impuesto a las Ganancias (rentas del trabajo personal)

Los principales cambios que propone el Proyecto son:

- La derogación del “Impuesto Cedular sobre mayores ingresos del trabajo en relación de dependencia, jubilaciones y pensiones de privilegio y otros”, introducido por el anterior gobierno. Bajo dicho régimen cedular, las remuneraciones y haberes previsionales percibidos a partir del 1.° de enero de 2024 dejaron de estar gravados bajo el régimen general de rentas del trabajo personal (cuarta categoría) y comenzaron a estar gravadas bajo un régimen cedular que admite como única deducción anual el monto equivalente a180 salarios mínimos vitales y móviles (SMVM), pagándose el respectivo impuesto -de corresponder- sobre el monto que exceda ese mínimo no imponible, en una escala progresiva del 27 al 35 %.

- La reinstauración del régimen general de rentas de la cuarta categoría sobre estas ganancias, con ciertas modificaciones:

- Se actualizan ls montos para deducciones personales y cargas de familia. Así, el importe de ganancias netas no imponibles asciende a ARS 3.091.035 por año, mientras que la deducción por cónyuge o equivalente asciende a ARS 2.911.135 y por hijo ARS 1.468.096.

- Se mantienen las deduccines especiales de: (i) 2,5 veces el importe de ganancias netas no imponibles para trabajadores autónomos; (ii) 3 veces el importe de ganancias netas no imponibles en caso de “nuevos profesionales” o “nuevos emprendedores”; (iii) 3,8 veces el importe de ganancias netas no imponibles en caso de funcionarios o empleados públicos o privados o jubilados y pensionados.

- Se determinan nuevas escalas para el impuest que contemplan alícuotas progresivas de entre el 5 % y el 35 %.

- Se establece la actualización semestral (ener y julio), a partir del año fiscal 2025, de los montos previstos para las deducciones personales, ciertas deducciones generales y de las escalas de las alícuotas, teniendo en cuenta el Índice de Precios al Consumidor (IPC). Excepcionalmente, los montos previstos en concepto de deducciones personales y las escalas de las alícuotas se ajustarán en septiembre de 2024 por IPC, correspondiente a los meses de junio a agosto de 2024.

- Se eliminan las exencines previstas sobre: (i) bonos por productividad, fallos de caja o conceptos similares; (ii) el diferencial de horas extras; (iii) el sueldo anual complementario; (iv) las remuneraciones percibidas en concepto de guardias obligatorias y horas extras realizadas por el personal de los sistemas de salud. También, se eliminan cierts beneficios específicos en materia de viáticos, material docente, entre otros.

- La ratificación de las distintas normas reglamentarias dictadas en el año 2023 por el anterior gobierno para mitigar el impacto impositivo de dicho período y la adecuación de las escalas de la ley. Esto resultaría en que las personas que se vieron beneficiadas por esas normas no tengan que ingresar ninguna diferencia impositiva por el impuesto del año 2023 en la liquidación anual.

- El otorgamiento de una deducción extraordinaria equivalente al incremento de la ganancia neta sujeta a impuesto que podría generarse por la derogación del régimen cedular y la implementación de estas nuevas normas sobre las rentas percibidas desde el 1.° de enero 2024 y hasta la entrada en vigencia de la Ley. De esta manera, cualquier “ahorro fiscal” que la persona hubiera tenido en lo que va del período 2024 por la aplicación del régimen cedular hasta la entrada en vigencia de esta nueva ley, no quedaría sujeto a impuesto

Sexto título: Reformas al régimen simplificado para pequeños contribuyentes

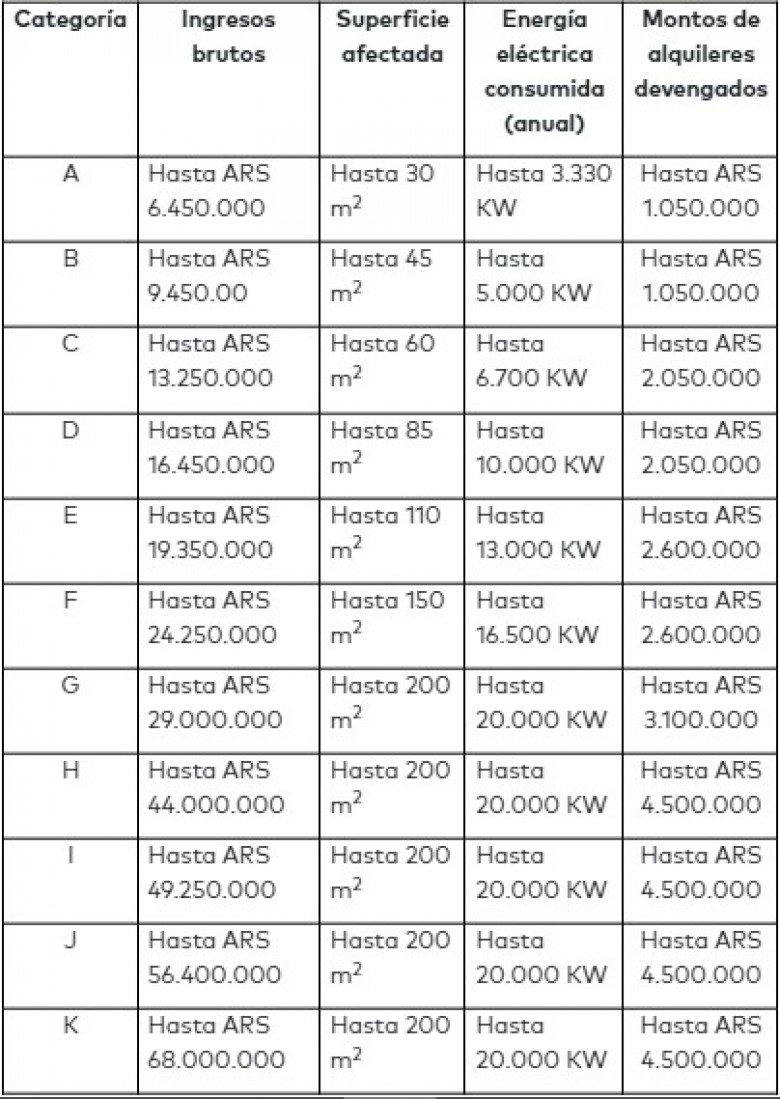

El Proyecto modificaría el monto de ciertas condiciones que se deben cumplir para poder incluirse en el Régimen Simplificado Para Pequeños Contribuyentes (RS). Mencionamos a continuación las principales modificaciones.

Se sustituiría el actual texto para permitir el encuadre dentro del régimen a aquellos contribuyentes que hubieran obtenido, en los 12 meses calendario inmediato anteriores a la fecha de adhesión, ingresos por las actividades del régimen que sean inferiores o iguales a la suma máxima que se establece para la máxima categoría (categoría K).

También se prevé que el precio máximo unitario de venta, en los casos de venta de cosas muebles, no podría superar el importe de ARS 385.000.

Los parámetros de las diferentes categorías del Régimen, quedarían conformados de la siguiente manera:

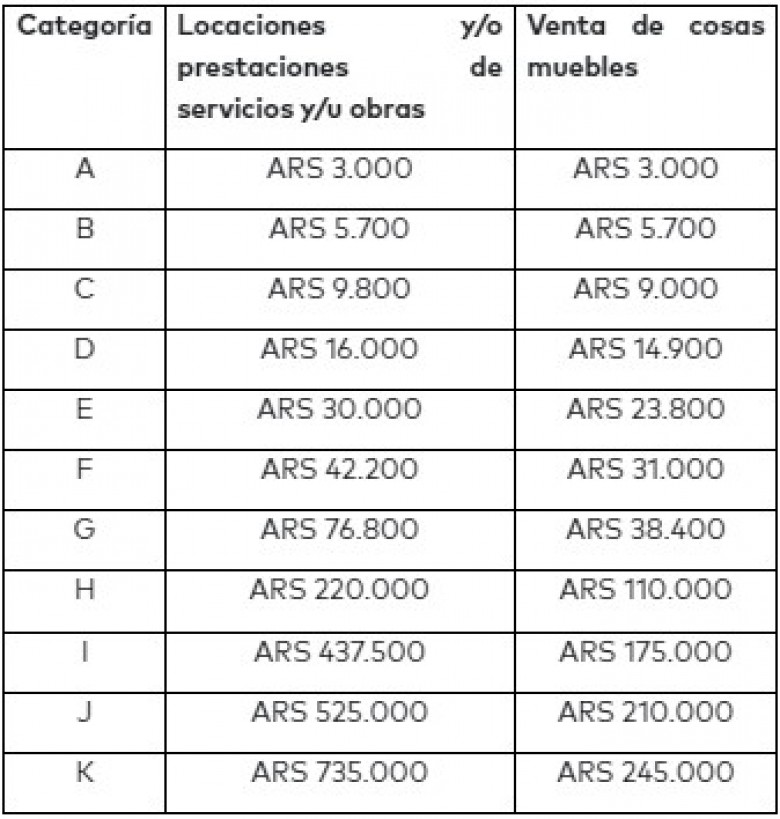

Se modificaría también el monto del impuesto integrado a abonar mensualmente para cada categoría, quedando de la siguiente manera:

Se modifica el régimen de las exclusiones de pleno derecho del Régimen. La exclusión procedería en los siguientes casos:

- Si la suma de los ingresos brutos obtenidos de las actividades incluidas en el régimen, en los últimos 12 meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto, excede el límite máximo de la categoría K.

- Si los parámetros físicos o el monto de los alquileres devengados superan los máximos establecidos para la categoría K.

- Si el importe de las compras más los gastos inherentes al desarrollo de la actividad, realizados durante los últimos 12 meses, totalizan una suma igual o superior al: i) 80 % en el caso de venta de bienes o ii) 40 % cuando se trate de locaciones, prestaciones de servicios y/o ejecución de obras, de los ingresos brutos máximos fijados para la Categoría K.

Con el Proyecto se realizarían ciertas modificaciones al Régimen de Inclusión Social y Promoción del Trabajo Independiente, régimen que es de aplicación para los trabajadores independientes que necesiten de una mayor promoción de su actividad para lograr insertarse en la economía formal.

Cuando se trate de locación y/o prestación de servicios, no se podrá llevar a cabo en el año calendario más de seis operaciones con un mismo sujeto, ni superar, en casos de recurrencia, la suma de ARS 105.000 por operación.

Se establecería una excepción a la superación del tope previsto como condición para permanecer en el Régimen de Inclusión Social que establece que, para los ingresos brutos obtenidos en los 12 meses calendario inmediato anteriores al momento de la adhesión y posteriormente a la adhesión, en los 12 meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto no se podrá superar la suma máxima de la Categoría A. Se permitiría que los ingresos brutos a computar superen el tope en no más de ARS 520.000, cuando deban sumarse los ingresos percibidos correspondientes a periodos anteriores al considerado.

Se sustituyen los montos de las cotizaciones previsionales a realizar al Sistema Integrado Previsional Argentino (SIPA) y al Sistema Nacional del Seguro de la Salud.

Se propone la derogación de ciertas normas del Régimen Simplificado, entre ellas: la eliminación de la exención del impuesto integrado y el aporte mensual al SIAP para los sujetos asociados a cooperativas de trabajo inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social cuyos ingresos brutos anuales no superen la Categoría A, la exención del impuesto integrado para los sujetos cuyos ingresos brutos anuales no superen la suma máxima de la Categoría A.

En todos los casos, las cooperativas de trabajo serán agente de retención de los aportes y del impuesto integrado que sus asociados deben ingresar al Régimen Simplificado.

Se faculta al Poder Ejecutivo a incrementar durante el período fiscal 2024 los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar correspondiente a cada categoría, las cotizaciones previsionales, entre otros conceptos.

Los importes del impuesto integrado y las cotizaciones previsionales no podrían aumentarse en un porcentaje mayor al porcentaje de aumento que se establezca para el importe máximo de facturación para cada categoría.

Entrada en vigencia: las disposiciones de este título del Proyecto entrarían en vigencia el día de su publicación en el Boletín Oficial y surtirían efecto a partir del primer día del mes inmediato siguiente al de su entrada en vigencia, inclusive. Las disposiciones del artículo 84, 85, 86, 89 y 90 del Proyecto entrarían en vigencia y surtirían efectos a partir del 1.° de enero de 2024.

Séptimo título: régimen de transparencia fiscal al consumidor

Mediante el Proyecto se sustituye el artículo 39 de la Ley del Impuesto al Valor Agregado, con efectos a partir del 1.° de enero de 2025 y los responsables inscriptos deberán discriminar en facturas o documentos equivalentes el impuesto que recae sobre las operaciones con consumidores finales, sujetos exentos y monotributistas.

Se prevé, además, que los sujetos que realicen ventas, locaciones de obra o prestaciones de servicios a consumidores finales deben indicar el precio final y el importe neto sin la incidencia del IVA y demás impuestos nacionales indirectos que incidan en los precios, señalando que se trata del “precio sin impuestos”.

Asimismo, se prohíbe la utilización de la palabra “gratuito” o similares en la publicidad de prestaciones o servicios en los tres niveles de gobierno que sean de libre acceso o atención. En esos casos, debería aclararse que se trata de prestaciones o servicios de libre acceso solventadas con tributos de los contribuyentes.

Octavo título: otras medidas fiscales

El Proyecto de ley también incorpora medidas fiscales. Ordena (i) a las entidades financieras, (ii) a las entidades administradoras de tarjetas de débito, crédito y similares, (iii) y a los procesadores de medios electrónicos de pago, a realizar las retenciones impositivas que dispongan las autoridades nacionales competentes, únicamente si los pagos que procesan exceden el equivalente a 10000 Unidades de Valor Adquisitivo (UVA) mensuales. Además, se invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adoptar medidas similares.

El Proyecto de Ley ha sido aprobado por la Cámara de Diputados. El Senado seguirá tratándolo.

Ver Perfil

Opinión

PPO Abogados

opinión

ver todosFernando Varela & Asociados

Ryan - Lussich & Asociados

Arroyo Barbarach Abogados

detrás del traje

Nos apoyan